Budget prévisionnel : 3 modèles types et la méthode pour sécuriser vos finances

Le budget prévisionnel n’est pas une simple formalité administrative imposée par les banques ou les investisseurs. C’est la boussole stratégique de votre projet. Qu’il s’agisse de lancer une micro-entreprise, de gérer une association ou de piloter une PME en croissance, ce document traduit vos ambitions en chiffres. Il permet de confronter vos hypothèses à la réalité économique avant même d’engager le premier euro.

Qu’est-ce qu’un budget prévisionnel et à quoi sert-il ?

Un budget prévisionnel est un tableau financier qui répertorie l’ensemble des recettes attendues et des dépenses prévues sur une période donnée, généralement un an. Contrairement au bilan qui photographie le passé, le prévisionnel est une projection vers l’avenir.

Anticiper pour éviter la cessation de paiements

La première utilité du budget prévisionnel est la gestion du risque. En listant vos charges fixes et variables, vous déterminez votre point mort, c’est-à-dire le niveau de revenus nécessaire pour couvrir toutes vos dépenses. Sans cette visibilité, un entrepreneur peut se retrouver avec un carnet de commandes plein, mais une trésorerie à sec à cause d’un décalage entre les paiements clients et les factures fournisseurs.

Un outil de pilotage au quotidien

Au-delà de la phase de création, le budget prévisionnel sert de référentiel. En comparant chaque mois les chiffres réels avec les prévisions initiales, vous identifiez les dérives. Si vos frais de marketing explosent sans que les ventes ne suivent, le prévisionnel vous alerte avant que la situation ne devienne critique. C’est un tableau de bord qui permet d’ajuster sa stratégie en temps réel.

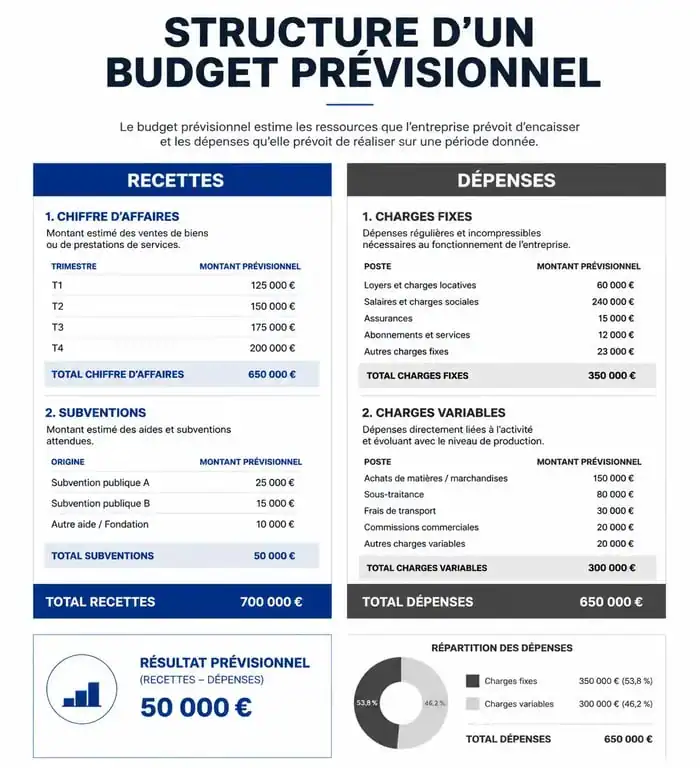

Structure type : les éléments indispensables de votre tableau

Pour construire un budget prévisionnel cohérent, il faut segmenter les flux financiers de manière logique. Voici les deux grandes colonnes qui constituent l’ossature de votre document.

Les recettes : évaluer son potentiel de revenus

C’est souvent la partie la plus complexe à estimer. Les recettes comprennent le chiffre d’affaires prévisionnel, les subventions d’exploitation, les apports personnels ou les emprunts bancaires, ainsi que les produits financiers. Il est conseillé d’établir trois scénarios : un scénario pessimiste, un scénario réaliste et un scénario optimiste. Cela permet de tester la résilience de votre modèle économique face aux aléas du marché.

Les dépenses : lister les charges sans rien oublier

Les dépenses se divisent en deux catégories majeures : les charges fixes, que vous payez quel que soit votre niveau d’activité (loyer, assurances, abonnements logiciels, honoraires de l’expert-comptable, salaires fixes), et les charges variables, qui évoluent en fonction de vos ventes (achats de matières premières, frais de livraison, commissions, intérim).

| Catégorie | Exemple de poste de dépense | Type de charge |

|---|---|---|

| Structure | Loyer des bureaux / Local commercial | Fixe |

| Production | Achat de marchandises / Stock | Variable |

| Communication | Publicité réseaux sociaux / Print | Variable ou Fixe |

| Social | Salaires et cotisations sociales | Fixe |

| Services | Électricité, Eau, Internet | Fixe |

Exemple de budget prévisionnel pour une petite entreprise

Prenons l’exemple d’une boutique de vente en ligne de produits artisanaux. Ce tableau simplifié montre comment structurer les flux sur un premier trimestre pour obtenir un solde de trésorerie prévisionnel.

| Éléments | Mois 1 | Mois 2 | Mois 3 |

|---|---|---|---|

| Recettes (Ventes HT) | 5 000 € | 7 500 € | 10 000 € |

| Total Recettes (A) | 5 000 € | 7 500 € | 10 000 € |

| Achats marchandises | 2 000 € | 3 000 € | 4 000 € |

| Loyer et charges | 800 € | 800 € | 800 € |

| Marketing / Pub | 500 € | 700 € | 900 € |

| Assurances / Divers | 150 € | 150 € | 150 € |

| Total Dépenses (B) | 3 450 € | 4 650 € | 5 850 € |

| Solde Mensuel (A – B) | + 1 550 € | + 2 850 € | + 4 150 € |

Dans cet exemple, l’entrepreneur dégage un bénéfice dès le premier mois. Attention toutefois : ce tableau ne prend pas en compte les délais de paiement. Si les clients paient à 30 jours, l’argent du mois 1 ne sera en caisse qu’au mois 2. C’est ici qu’intervient le plan de trésorerie, complément indispensable du budget prévisionnel.

La méthode pour fiabiliser vos prévisions financières

L’erreur la plus fréquente est de surestimer les recettes et de sous-estimer les dépenses. Pour éviter ce piège, adoptez une approche rigoureuse et sollicitez des sources externes.

Utiliser la donnée historique et sectorielle

Pour rendre vos chiffres crédibles, ancrez-les dans une réalité tangible. Si vous créez votre entreprise, utilisez les statistiques de votre secteur d’activité, disponibles via l’INSEE ou les chambres consulaires. Ce comparatif sert de socle pour valider la cohérence de vos marges et de vos frais de personnel. Si vos prévisions s’écartent trop des moyennes du marché, vous devez justifier pourquoi, par exemple grâce à une innovation ou des coûts de structure réduits.

La règle de prudence : les imprévus

Un bon budget prévisionnel inclut toujours une ligne « Imprévus ». Allouez entre 5 % et 10 % du total des charges à cette catégorie. Cela permet d’absorber une hausse soudaine du prix de l’énergie, une réparation de matériel urgente ou une augmentation des tarifs d’un fournisseur sans mettre en péril le projet.

Le lien avec le Business Plan

Le budget prévisionnel est le cœur financier du business plan. Il doit être en parfaite adéquation avec la partie rédactionnelle. Si vous annoncez une stratégie de croissance agressive dans votre présentation, mais que votre budget marketing est dérisoire, les banquiers noteront l’incohérence. Chaque chiffre doit refléter une action concrète décrite dans votre projet.

Les outils pour créer son budget prévisionnel

Plusieurs options s’offrent à vous selon votre aisance avec les chiffres et la complexité de votre activité.

Le tableur (Excel ou Google Sheets)

C’est l’outil le plus utilisé car il offre une flexibilité totale. Vous pouvez créer vos propres formules, ajouter des lignes personnalisées et générer des graphiques. Le risque principal est l’erreur de formule. Testez toujours votre modèle avec des chiffres ronds pour vérifier que les totaux se calculent correctement.

Les logiciels de comptabilité et de gestion

De nombreux logiciels SaaS proposent des modules de prévisionnel intégrés. L’avantage est la synchronisation avec vos données réelles. Une fois le budget saisi, le logiciel importe automatiquement vos factures et vos dépenses bancaires pour proposer un suivi des écarts en temps réel. C’est un gain de temps pour le pilotage mensuel.

L’accompagnement par un expert-comptable

Pour un projet d’envergure ou une demande de prêt importante, faire valider son budget prévisionnel par un expert-comptable est un gage de sérieux. Il apporte un regard critique sur vos hypothèses, vérifie la conformité fiscale, comme la TVA ou l’IS, et peut apposer son visa, ce qui rassure les partenaires financiers.

- Commentaire Instagram : répondre en 2h, modérer avec méthode et éviter l’engagement factice - 26 juillet 2026

- Remboursement anticipé de crédit immobilier : comment calculer vos économies et choisir la bonne stratégie ? - 25 juillet 2026

- Boutique Instagram : 4 leviers stratégiques pour transformer votre audience en clients - 25 juillet 2026

Articles qui pourraient vous intéresser :

Rendement assurance vie fonds euros 2024 : à quoi vous attendre vraiment ?

Rendement assurance vie fonds euros 2024 : à quoi vous attendre vraiment ?

Cours lvmh depuis 20 ans : ce que révèlent vraiment 2 décennies de bourse

Cours lvmh depuis 20 ans : ce que révèlent vraiment 2 décennies de bourse

AAH et auto-entrepreneur : comment cumuler vos revenus sans perdre votre allocation

AAH et auto-entrepreneur : comment cumuler vos revenus sans perdre votre allocation

Investir en SCPI : 3 risques majeurs et la réalité des rendements en 2025

Investir en SCPI : 3 risques majeurs et la réalité des rendements en 2025