Rentabilité financière : comment calculer et interpréter le rendement de vos capitaux

Mesurer la santé d’une entreprise dépasse la simple observation du chiffre d’affaires ou du bénéfice brut. Pour un actionnaire ou un dirigeant, la question centrale est : pour chaque euro investi, combien l’entreprise génère-t-elle réellement de profit ? La rentabilité financière répond précisément à cette interrogation. Ce ratio sert de boussole pour évaluer si l’utilisation des fonds propres est optimale ou si le capital reste sous-exploité. Maîtriser son calcul et ses nuances est nécessaire pour piloter une croissance pérenne et rassurer vos partenaires financiers.

La formule de la rentabilité financière : calcul et composants

La rentabilité financière, souvent appelée ROE (Return on Equity), mesure la capacité d’une société à rémunérer ses actionnaires. Contrairement à la rentabilité économique qui évalue l’outil de production global, la rentabilité financière se concentre uniquement sur les fonds apportés par les propriétaires.

Le calcul fondamental

La formule pour obtenir ce ratio met en relation le bénéfice net et les ressources stables de l’entreprise :

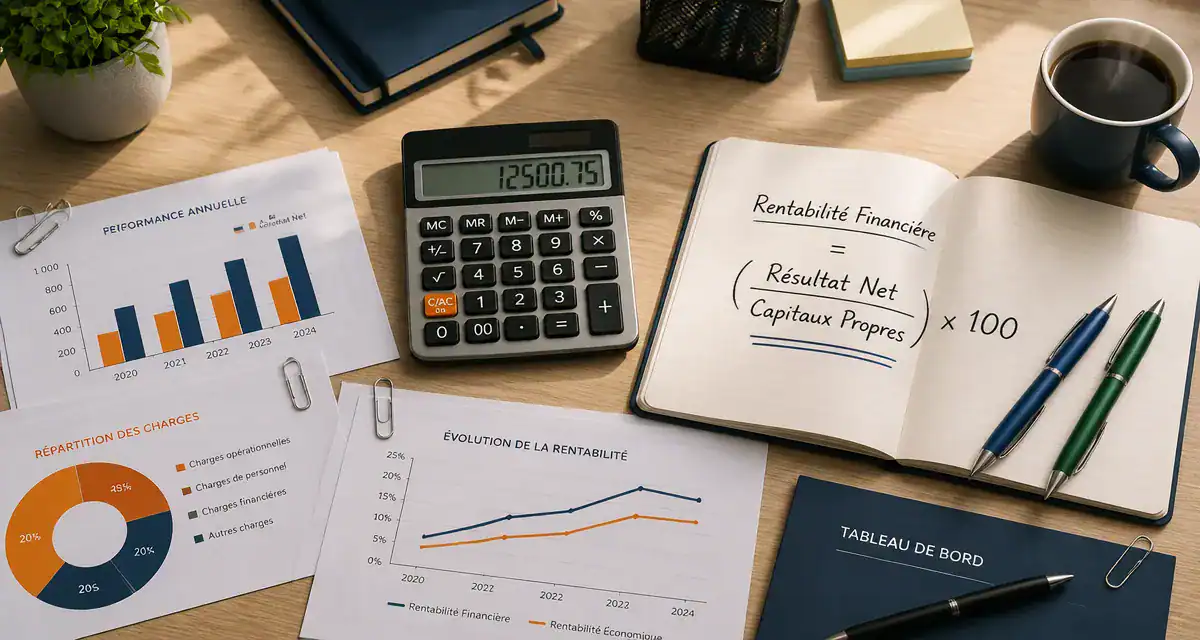

Rentabilité financière = (Résultat net / Capitaux propres) x 100

Pour appliquer cette formule, définissez précisément ces deux variables :

- Le résultat net : Il s’agit du bénéfice final figurant au bas du compte de résultat, après déduction des charges, des amortissements, des frais financiers et de l’impôt.

- Les capitaux propres : Ils regroupent le capital social, les réserves et le report à nouveau, inscrits au passif du bilan.

Exemple concret de calcul

Une PME affiche un résultat net de 45 000 euros pour un exercice donné. Au bilan, ses capitaux propres s’élèvent à 300 000 euros. Le calcul est le suivant : (45 000 / 300 000) x 100 = 15 %. Pour 100 euros de fonds propres investis, l’entreprise génère 15 euros de profit net. Ce taux permet de comparer la performance de votre structure avec d’autres placements financiers.

Pourquoi distinguer rentabilité financière et rentabilité économique ?

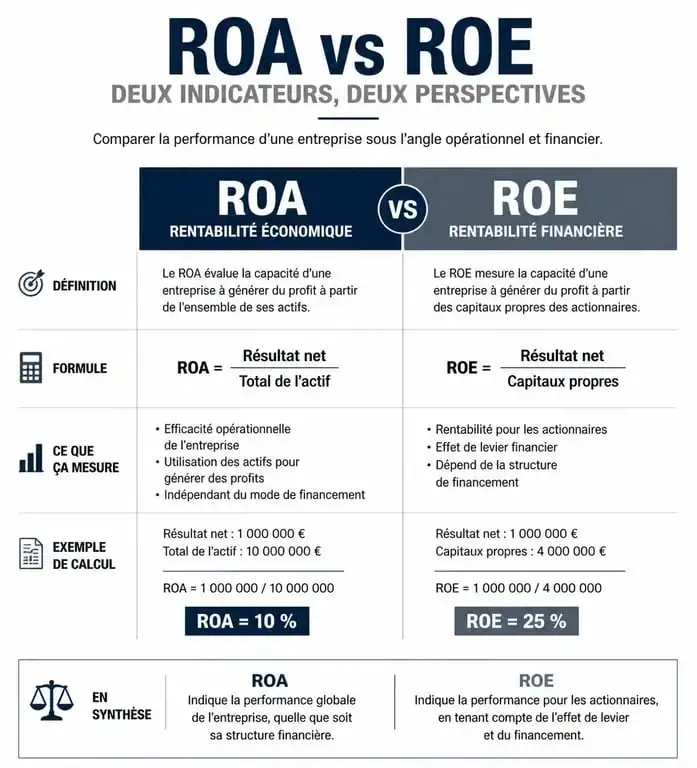

Ces deux indicateurs racontent des histoires différentes sur la performance d’une organisation. La rentabilité économique (ou ROA pour Return on Assets) mesure la performance opérationnelle brute, indépendamment du mode de financement.

| Indicateur | Formule simplifiée | Objectif de l’analyse |

|---|---|---|

| Rentabilité Économique | Résultat d’Exploitation / Actif Total | Mesurer l’efficacité de l’outil industriel et commercial. |

| Rentabilité Financière | Résultat Net / Capitaux Propres | Mesurer le profit généré pour les actionnaires. |

Une entreprise peut afficher une excellente rentabilité économique mais une faible rentabilité financière si ses charges d’intérêts sont trop lourdes. À l’inverse, un recours massif à l’endettement peut gonfler artificiellement la rentabilité financière via l’effet de levier. L’analyse croisée de ces deux ratios révèle la santé réelle de votre structure financière : l’efficacité opérationnelle, la gestion fiscale et l’optimisation du capital.

L’effet de levier : le moteur et le risque de la rentabilité

L’effet de levier financier explique pourquoi la rentabilité financière dépasse souvent la rentabilité économique. Lorsqu’une entreprise emprunte à un taux inférieur à sa rentabilité économique, l’excédent de richesse profite directement aux actionnaires.

Le mécanisme de l’amplification

Si une entreprise investit dans un projet rapportant 10 % et finance cet investissement par un emprunt à 3 %, la différence de 7 % s’ajoute à la rémunération des capitaux propres. Plus la part de la dette est élevée par rapport aux fonds propres, plus l’effet multiplicateur est puissant. Cette stratégie permet de doper la valeur de l’entreprise sans solliciter de nouveaux apports.

La limite de l’endettement

Ce mécanisme comporte un risque : l’effet de massue. Si la rentabilité économique chute sous le coût de la dette, l’entreprise doit puiser dans ses ressources pour rembourser les intérêts. Dans ce cas, la rentabilité financière s’effondre, menaçant la solvabilité de la structure. Une analyse rigoureuse doit toujours pondérer un taux élevé par le niveau d’endettement global.

Comment interpréter et améliorer votre ratio de rentabilité ?

Un chiffre isolé manque de sens. Comparez toujours votre rentabilité financière aux standards de votre secteur. Une entreprise de logiciels nécessite moins de capitaux propres qu’une industrie lourde et affichera mécaniquement un ROE plus élevé.

Les leviers pour optimiser le rendement

Pour améliorer ce ratio, agissez sur le résultat net ou sur les capitaux propres :

- Améliorer la profitabilité : Réduisez les coûts opérationnels ou augmentez vos prix de vente pour gonfler le résultat net.

- Optimiser la gestion fiscale : Utilisez les dispositifs légaux pour réduire l’impact de l’impôt sur le bénéfice.

- Réduire les capitaux propres : Par le versement de dividendes ou le rachat d’actions. En diminuant la base de calcul, le ratio augmente si le bénéfice reste stable.

- Ajuster le levier financier : Recourez à l’emprunt pour financer des projets à fort potentiel, tout en conservant une capacité de remboursement solide.

L’importance de la régularité

Un pic de rentabilité sur une année peut résulter d’un événement exceptionnel, comme la vente d’un actif. La véritable performance réside dans la stabilité et la progression du ratio sur plusieurs exercices. Cette régularité rassure les investisseurs et valorise l’entreprise au-delà de sa simple valeur comptable. Une analyse financière sérieuse lisse les éléments exceptionnels pour dégager une tendance de fond sur la création de valeur.

- Commentaire Instagram : répondre en 2h, modérer avec méthode et éviter l’engagement factice - 26 juillet 2026

- Remboursement anticipé de crédit immobilier : comment calculer vos économies et choisir la bonne stratégie ? - 25 juillet 2026

- Boutique Instagram : 4 leviers stratégiques pour transformer votre audience en clients - 25 juillet 2026