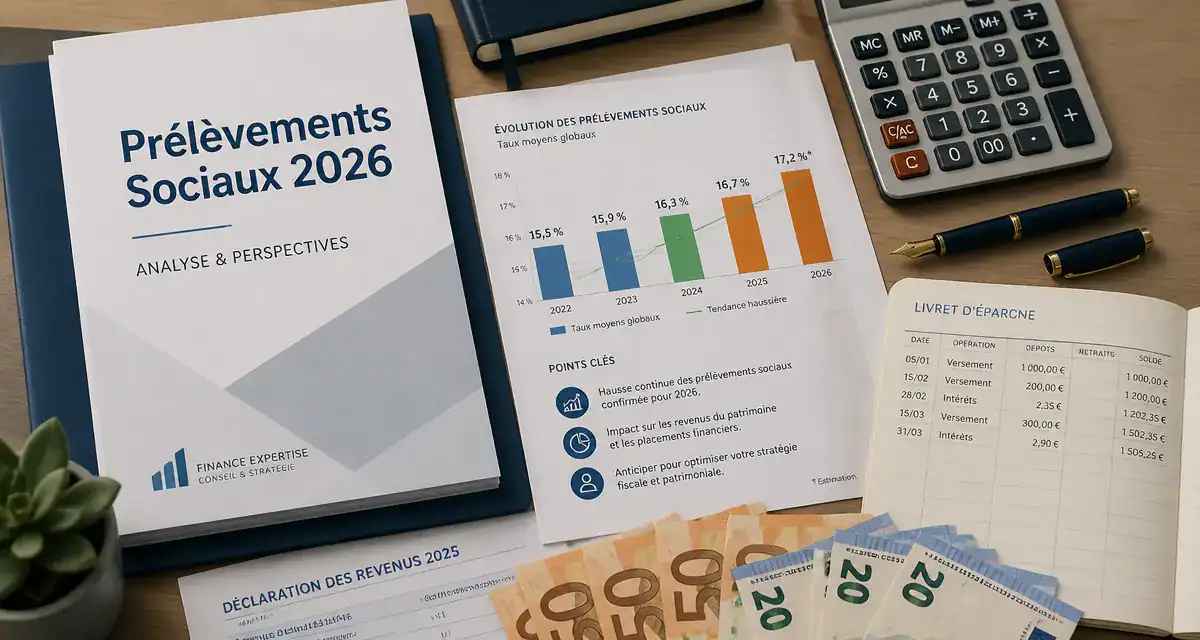

Hausse de la CSG en 2026 : quels placements sont taxés à 18,6 % et comment protéger votre épargne ?

La révision à la hausse des prélèvements sociaux sur les revenus du capital modifie la fiscalité de l’épargne en France. Dès le 1er janvier 2026, la Contribution Sociale Généralisée (CSG) sur les placements financiers passe de 9,2 % à 10,6 %. Par ricochet, le taux global des prélèvements sociaux grimpe de 17,2 % à 18,6 %. Cette mesure, destinée au financement de la branche autonomie et à l’accompagnement du grand âge, transforme la rentabilité de nombreux supports. Pour les épargnants, l’enjeu est de distinguer les enveloppes protégées de celles qui subissent cette pression fiscale accrue.

Les produits d’épargne visés par la hausse à 18,6 %

La quasi-totalité des revenus du capital est concernée par cette réforme, à l’exception de l’épargne réglementée. Cette augmentation de 1,4 point réduit le rendement net de vos investissements, qu’il s’agisse de dividendes, d’intérêts ou de plus-values mobilières.

L'assurance vie et le Plan d'Épargne Retraite (PER)

L'assurance vie se retrouve en première ligne. Les produits des fonds en euros, taxés chaque année lors de l'inscription en compte des intérêts, voient leur prélèvement passer à 18,6 %. Pour les unités de compte, la taxation intervient lors des rachats. Le Plan d'Épargne Retraite (PER) suit une logique similaire : la hausse impacte la part de gains lors d'une sortie en capital. Les sorties en rente viagère sont également concernées, la fraction imposable étant soumise aux nouveaux taux de prélèvements sociaux.

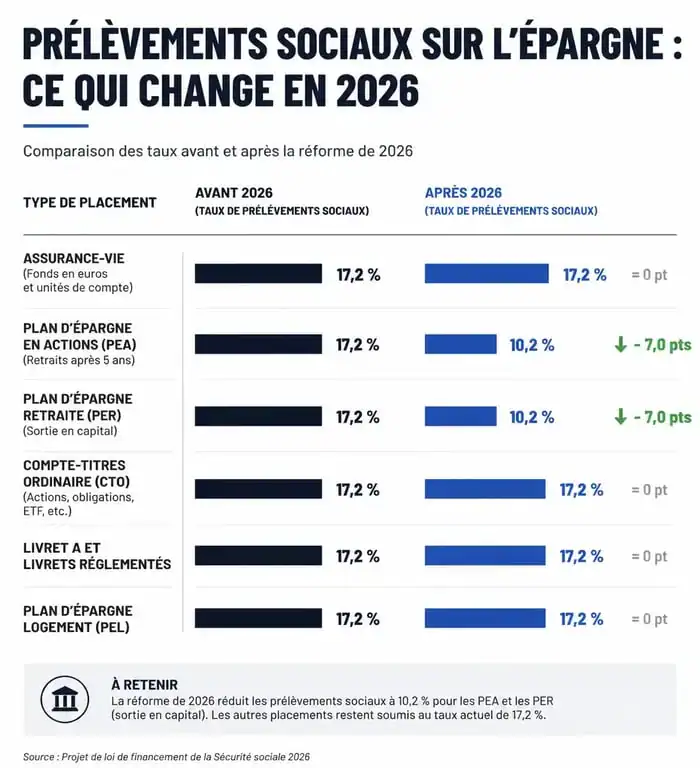

Le cas du PEA et des comptes-titres

Le Plan d'Épargne en Actions (PEA) bénéficie d'une fiscalité avantageuse après cinq ans de détention, mais reste soumis aux prélèvements sociaux. Contrairement à l'assurance vie où le taux historique peut s'appliquer selon les dates de versement, le PEA est régi par le principe du taux en vigueur au moment du retrait pour les gains constatés après 2018. Les retraits effectués après le 1er janvier 2026 sont donc taxés à 18,6 % sur la part de gain. Pour le compte-titres ordinaire, la hausse impacte directement le Prélèvement Forfaitaire Unique (PFU), ou flat tax.

L'immobilier locatif et les SCPI

Les revenus fonciers ne sont pas épargnés. Les propriétaires bailleurs, qu'ils détiennent un bien en direct ou via des parts de SCPI, voient leurs loyers nets amputés par cette hausse de la CSG. Puisque les revenus fonciers sont taxés au barème de l'impôt sur le revenu cumulé aux prélèvements sociaux, la pression fiscale globale peut dépasser les 60 % pour les contribuables situés dans les tranches marginales les plus hautes.

L'impact sur la Flat Tax : un nouveau taux à 31,4 %

La flat tax, ou PFU, est corrélée à l'évolution des prélèvements sociaux. Actuellement fixée à 30 % (12,8 % d'impôt sur le revenu et 17,2 % de prélèvements sociaux), elle passe à 31,4 % suite à la réforme.

Cette modification du curseur fiscal réduit la capacité de capitalisation à long terme. En augmentant la friction fiscale sur chaque euro de gain, l'État incite à une réflexion sur la durée de détention des actifs. Plus la taxe sur les flux est élevée, plus l'avantage des enveloppes permettant de différer l'imposition, comme le PER ou l'assurance vie, se renforce, car elles permettent de faire travailler les sommes qui auraient été prélevées chaque année par le fisc.

| Type de placement | Taux actuel (PS) | Nouveau taux 2026 (PS) | Impact Flat Tax (PFU) |

|---|---|---|---|

| Compte-titres (Dividendes/Plus-values) | 17,2 % | 18,6 % | 31,4 % |

| Assurance vie (Fonds euros) | 17,2 % | 18,6 % | 31,4 % (si < 8 ans) |

| PEA (après 5 ans) | 17,2 % | 18,6 % | Exonéré d'IR |

| Revenus fonciers / SCPI | 17,2 % | 18,6 % | Non applicable (Barème IR) |

Les sanctuaires fiscaux : quels placements échappent à la hausse ?

Face à cette pression, l'épargne dite populaire reste protégée. Le gouvernement maintient l'exonération totale de prélèvements sociaux pour certains supports afin de ne pas pénaliser la constitution d'une épargne de précaution.

Le Livret A et le LDDS conservent leur totale franchise d'impôt et de prélèvements sociaux. Le rendement affiché est donc strictement égal au rendement net perçu. Le LEP (Livret d'Épargne Populaire), destiné aux foyers aux revenus modestes, reste le placement le mieux protégé de toute fiscalité. Le Plan d'Épargne Populaire (PEP), bien que fermé à la souscription depuis 2003, conserve son régime d'exonération historique sur les produits, sous réserve de respecter les conditions de durée. Enfin, les sommes issues de la participation ou de l'intéressement placées sur un PEE restent exonérées d'impôt sur le revenu, bien qu'elles subissent les prélèvements sociaux sur les gains lors du retrait.

Stratégies d'arbitrage pour limiter l'érosion fiscale

L'annonce de cette hausse impose de revoir ses priorités d'investissement. L'objectif est d'optimiser la structure de son patrimoine pour minimiser l'impact global.

Privilégier la capitalisation au détriment de la distribution

Pour les investisseurs en bourse, la hausse de la CSG renforce l'intérêt des fonds ou ETF de capitalisation. Contrairement aux fonds de distribution qui versent des dividendes régulièrement, taxés chaque année au nouveau taux de 18,6 % via le PFU, les fonds de capitalisation réinvestissent les gains au sein du support. L'imposition n'intervient qu'au moment de la revente des parts, permettant de générer des intérêts composés sur la part du capital qui aurait dû être versée au fisc.

Anticiper les retraits sur le PEA

Pour les détenteurs d'un PEA de plus de cinq ans ayant des projets de sortie à court terme, il peut être judicieux d'envisager des retraits partiels avant le 31 décembre 2025. En agissant ainsi, les gains accumulés sont taxés au taux actuel de 17,2 %. Une fois la date du 1er janvier 2026 passée, le nouveau taux de 18,6 % s'applique sur la totalité des plus-values latentes lors du retrait.

La donation avant cession : une parade fiscale

Pour les contribuables disposant d'un portefeuille de titres avec des plus-values importantes, la donation de titres à des proches permet de purger les plus-values. Le bénéficiaire reçoit les titres à leur valeur au jour de la donation. S'il les revend immédiatement, la plus-value est nulle, et les prélèvements sociaux ne s'appliquent pas sur les gains accumulés par le donateur. C'est une stratégie patrimoniale efficace pour transmettre un capital tout en effaçant l'ardoise fiscale liée à la hausse de la CSG.

La fiscalité ne doit jamais être le seul moteur de vos décisions d'investissement. La qualité de l'actif, son risque et son adéquation avec vos objectifs de vie restent les critères primordiaux. Cependant, dans un environnement où les prélèvements sociaux augmentent pour répondre à des enjeux démographiques, l'agilité fiscale devient une compétence indispensable pour tout épargnant soucieux de préserver son pouvoir d'achat.

- Boutique Instagram : 4 leviers stratégiques pour transformer votre audience en clients - 25 juillet 2026

- Concurrence directe et indirecte : comment identifier vos rivaux pour réussir votre étude de marché - 24 juillet 2026

- ETF Solana ou achat spot : distinguez l’exposition réelle avant d’investir - 24 juillet 2026

Articles qui pourraient vous intéresser :

Succession livret a et ldd : règles, délais et optimisations possibles

Succession livret a et ldd : règles, délais et optimisations possibles

Hello bank compte à terme : comment placer votre épargne intelligemment

Hello bank compte à terme : comment placer votre épargne intelligemment

Assurance vie en gestion libre : reprenez le contrôle de votre épargne et optimisez vos frais

Assurance vie en gestion libre : reprenez le contrôle de votre épargne et optimisez vos frais

Robot trading automatique : 125 indicateurs techniques pour optimiser vos investissements

Robot trading automatique : 125 indicateurs techniques pour optimiser vos investissements