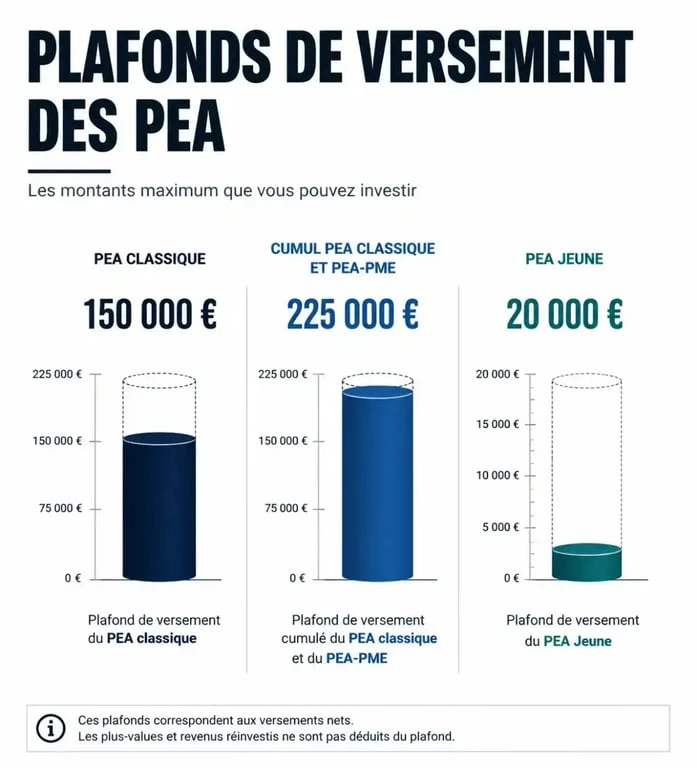

Plafond du PEA : 150 000 €, 225 000 € ou 450 000 € pour votre foyer ?

Le Plan d’Épargne en Actions (PEA) est le support privilégié de l’investisseur particulier en France. Il offre une fiscalité avantageuse après cinq ans de détention, mais repose sur une règle stricte : le plafond des versements. Contrairement à un compte-titres ordinaire, vous ne pouvez pas y injecter des fonds de manière illimitée. Maîtriser la distinction entre le plafond de versement et la valorisation réelle de votre portefeuille est indispensable pour structurer votre stratégie patrimoniale sans risquer de blocages réglementaires.

Les différents plafonds selon le type de PEA

Il n’existe pas un plafond unique, mais plusieurs limites adaptées au profil de l’épargnant et au support choisi. Ces montants concernent exclusivement les sommes d’argent que vous virez vers votre plan, qu’il s’agisse du capital initial ou d’apports complémentaires. La valeur boursière de vos titres, elle, n’est pas plafonnée.

Le PEA classique : la limite des 150 000 €

Pour la majorité des épargnants, le PEA classique est plafonné à 150 000 €. Ce montant s’apprécie par personne. Un couple marié ou pacsé peut donc détenir deux plans distincts et verser jusqu’à 300 000 € au total. Si vous effectuez un retrait après cinq ans, vous libérez de l’espace pour de nouveaux versements, à condition que le solde net des dépôts effectués depuis l’ouverture ne dépasse jamais cette limite.

Le PEA-PME : un complément jusqu’à 225 000 €

Le PEA-PME finance les petites et moyennes entreprises ainsi que les entreprises de taille intermédiaire (ETI). Son plafond est fixé à 225 000 €. Toutefois, une règle de cumul stricte s’applique : si vous détenez un PEA classique et un PEA-PME, le total cumulé des versements sur les deux plans ne peut excéder 225 000 €. Si votre PEA classique atteint déjà 150 000 €, votre capacité de versement sur le PEA-PME est limitée à 75 000 €.

Le cas spécifique du PEA Jeune

Le PEA Jeune s’adresse aux adultes de 18 à 25 ans rattachés au foyer fiscal de leurs parents. Son plafond est limité à 20 000 €. Cette enveloppe s’impute sur le plafond global du foyer. À la sortie du foyer fiscal, le PEA Jeune se transforme automatiquement en PEA classique tout en conservant son antériorité fiscale, et son plafond est alors porté à 150 000 €.

La distinction entre versement et valorisation

Une confusion fréquente consiste à croire que le PEA est « plein » dès que sa valeur atteint 150 000 €. C’est une erreur qui freine la croissance de votre capital. Le plafond ne concerne que les flux entrants, c’est-à-dire le numéraire déposé sur le compte espèces du plan.

Une fois les fonds investis, les dividendes et les plus-values latentes ne sont pas comptabilisés dans le plafond. Si vous avez versé 150 000 € il y a dix ans et que votre portefeuille affiche aujourd’hui 350 000 €, votre PEA est considéré comme « au plafond » pour les versements, mais sa valorisation est illimitée. Cette absence d’imposition sur les gains réinvestis permet de générer une dynamique de croissance puissante.

Le compte espèces du PEA sert de zone de transition. Lorsque vous vendez des titres, le produit de la vente alimente ce compte sans être considéré comme un nouveau versement. En revanche, si vous tentez d’injecter des fonds extérieurs alors que votre plafond est atteint, l’établissement financier bloquera l’opération. Surveillez donc l’historique de vos dépôts plutôt que la valeur liquidative de vos actifs.

Tableau récapitulatif des limites de versement

| Type de Plan | Plafond de versement seul | Plafond avec cumul |

|---|---|---|

| PEA Classique | 150 000 € | Inclus dans la limite de 225 000 € |

| PEA-PME | 225 000 € | Limite globale (PEA + PEA-PME) |

| PEA Jeune | 20 000 € | S’impute sur le plafond des parents |

Les règles de cumul et l’optimisation par profil

La gestion des plafonds demande de l’organisation, surtout pour les foyers fiscaux cherchant à maximiser leur enveloppe d’investissement exonérée d’impôts. La loi Pacte a assoupli les règles, mais la vigilance reste nécessaire.

Le cumul PEA et PEA-PME : une stratégie de diversification

Le PEA-PME est un outil de diversification. Après avoir atteint le plafond de 150 000 € sur votre plan classique, l’ouverture d’un PEA-PME permet d’injecter 75 000 € supplémentaires dans l’économie réelle. Notez que l’univers d’investissement est plus restreint : les entreprises doivent employer moins de 5 000 salariés et afficher un chiffre d’affaires inférieur à 1,5 milliard d’euros ou un total de bilan inférieur à 2 milliards d’euros.

La gestion au sein du couple

Pour un couple soumis à une imposition commune, l’optimisation repose sur l’utilisation des quatre enveloppes disponibles : deux PEA classiques et deux PEA-PME. Le plafond total pour le foyer atteint ainsi 450 000 € de versements. Il est conseillé de ne pas saturer un seul plan, mais d’équilibrer les versements pour conserver une souplesse de retrait sur les deux comptes en cas de besoin de liquidités après cinq ans.

Ajustez vos versements selon l’horizon de placement. Si l’un des conjoints possède un plan plus ancien, concentrez-y les derniers versements pour bénéficier plus rapidement de la fiscalité optimale (17,2 % de prélèvements sociaux) sur les sommes nouvellement investies.

Conséquences en cas de dépassement

Le respect du plafond est une obligation légale. Les établissements bancaires utilisent des systèmes automatisés pour empêcher tout versement excédentaire. Toutefois, des erreurs peuvent survenir lors de transferts de plans ou si vous détenez plusieurs plans de même type dans des banques différentes, ce qui est formellement interdit.

En cas de dépassement, l’administration fiscale peut exiger la clôture du plan, entraînant la perte de l’avantage fiscal et l’imposition immédiate des gains. Dans certains cas, une amende fiscale proportionnelle au dépassement est appliquée. Conservez un suivi précis de vos apports cumulés, surtout si vous avez effectué des retraits successifs.

Les frais de courtage et les droits de garde ne sont pas déduits de votre plafond de versement. Si vous versez 1 000 € et que votre banque prélève 10 € de frais, les 1 000 € sont bien comptabilisés dans votre plafond. Une gestion rigoureuse de ces limites garantit la pérennité de votre stratégie d’investissement.

- Rémunération, conjoint, cession : les trois pivots de la gestion de patrimoine du chef d’entreprise - 7 août 2026

- Conseil stratégie internet : audit, budget et prestataire, les repères pour choisir sans vous tromper - 7 août 2026

- Anglais des affaires : les phrases utiles pour réunions, e-mails et négociations - 6 août 2026