Calcul des intérêts composés : la méthode mathématique pour transformer votre épargne en capital exponentiel

Découvrez comment fonctionne le calcul des intérêts composés, la formule mathématique associée et les leviers pour maximiser votre épargne sur le long terme.

A ne pas manquer : on vous a préparé Simulateur d’épargne intérêts composés — c’est gratuit, en fin d’article.

L’intérêt composé est le levier de la finance personnelle. Contrairement à une croissance linéaire où les gains restent fixes, ce mécanisme permet à vos intérêts de générer eux-mêmes de nouveaux intérêts. C’est l’effet boule de neige. Pour un épargnant, maîtriser le calcul de l’intérêt composé est la méthode pour bâtir une stratégie d’investissement capable de transformer des sommes modestes en un capital conséquent sur le long terme.

Comparaison intérêt simple vs intérêt composé

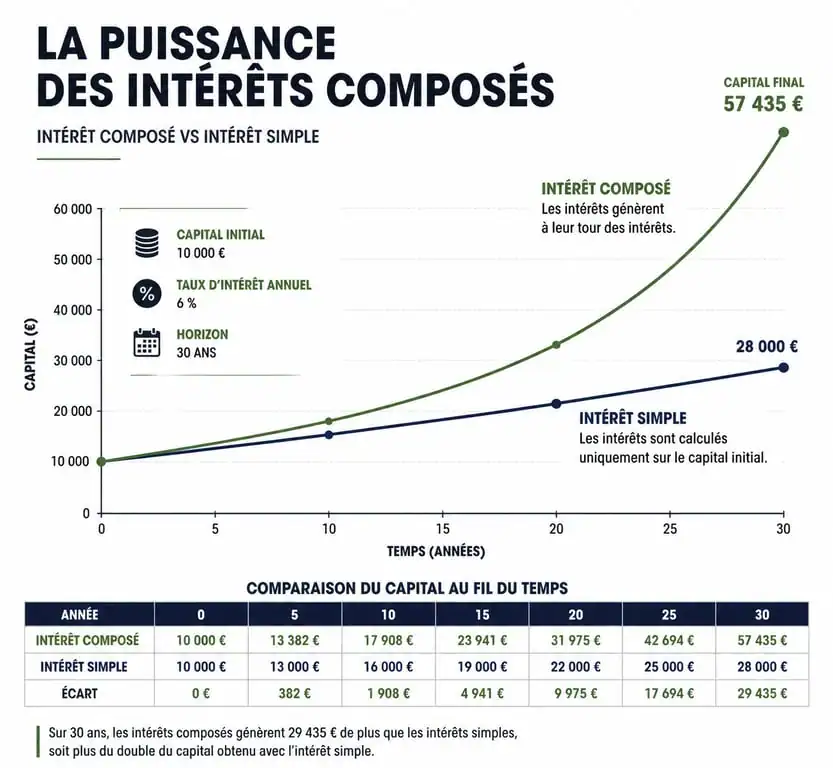

La distinction entre l’intérêt simple et l’intérêt composé détermine la croissance de votre patrimoine. Avec l’intérêt simple, les gains sont calculés uniquement sur le capital initial. Si vous placez 1 000 € à un taux de 5 % par an, vous touchez 50 € chaque année. Au bout de dix ans, vous avez accumulé 500 € d’intérêts sans aucune progression supplémentaire.

L’intérêt composé réintègre les gains dans le calcul de la période suivante. La première année, vous gagnez 50 €. La deuxième année, le taux de 5 % s’applique à 1 050 €. Vous gagnez 52,50 €, et ainsi de suite. Ce décalage crée une divergence spectaculaire avec le temps.

Le tableau ci-dessous illustre cette différence pour un placement de 10 000 € à un taux annuel de 4 % :

| Années | Capital (Intérêt Simple) | Capital (Intérêt Composé) | Différence |

|---|---|---|---|

| 1 an | 10 400 € | 10 400 € | 0 € |

| 5 ans | 12 000 € | 12 166 € | 166 € |

| 10 ans | 14 000 € | 14 802 € | 802 € |

| 20 ans | 18 000 € | 21 911 € | 3 911 € |

| 30 ans | 22 000 € | 32 434 € | 10 434 € |

Après 30 ans, l’intérêt composé génère presque le double de gains par rapport à l’intérêt simple. C’est la croissance exponentielle : la courbe s’accélère à mesure que la base de calcul augmente.

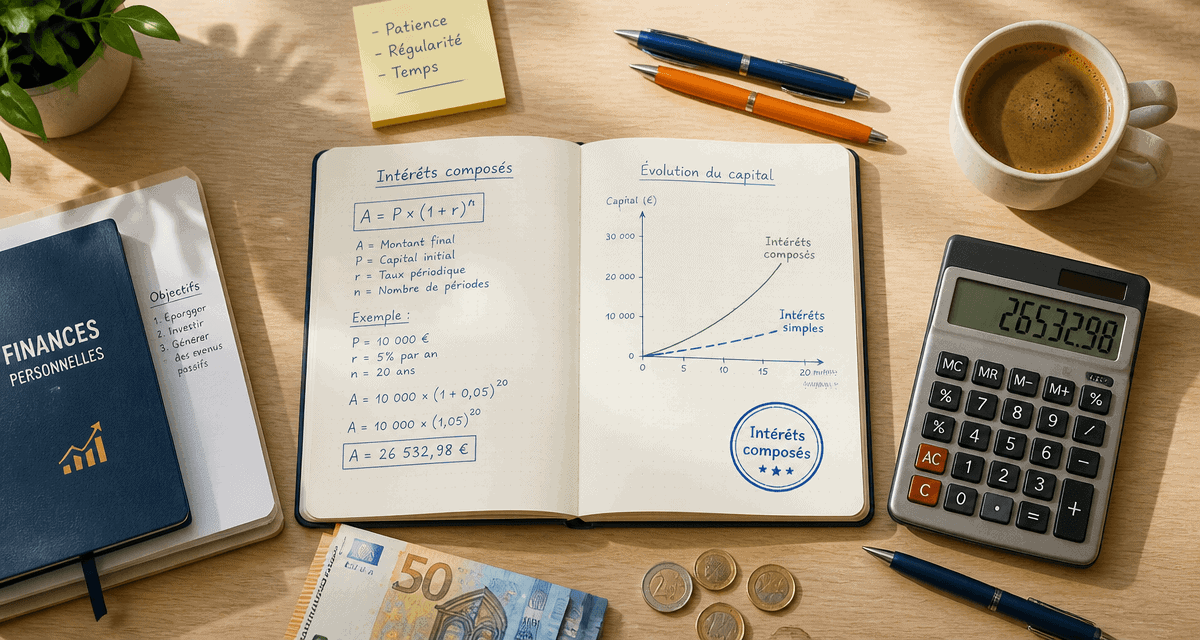

La formule mathématique du calcul de l’intérêt composé

Anticiper la valeur future d’un placement demande de maîtriser la formule standard. Comprendre les variables permet d’ajuster sa stratégie avec précision.

La formule de base

La formule mathématique pour calculer la valeur finale (Vf) d’un investissement est la suivante :

Vf = Vi × (1 + r)^t

- Vi : Le capital initial, soit la somme déposée au départ.

- r : Le taux d’intérêt annuel exprimé en décimal, par exemple 0,05 pour 5 %.

- t : La durée du placement en années.

L’impact de la fréquence de capitalisation

Les intérêts ne sont pas toujours calculés une fois par an. Certains produits financiers, comme les comptes d’épargne ou les investissements boursiers, calculent les intérêts mensuellement ou trimestriellement. Plus la fréquence de capitalisation est élevée, plus le rendement final augmente. La formule devient alors :

Vf = Vi × (1 + r/n)^(n × t)

Ici, n représente le nombre de fois que l’intérêt est composé par an, soit 12 pour une capitalisation mensuelle ou 4 pour une trimestrielle. En multipliant le nombre de périodes, vous accélérez la vitesse à laquelle les intérêts génèrent de nouveaux gains.

Les trois piliers pour maximiser vos gains

Trois variables déterminent l’efficacité de votre calcul d’intérêt composé. En ajustant ces curseurs, vous modifiez l’issue de votre projet financier.

1. Le taux de rendement

C’est le facteur direct. Une différence de 1 % ou 2 % semble négligeable sur un an, mais sur vingt ans, elle représente des dizaines de milliers d’euros. Le choix du support, comme un livret bancaire, une assurance-vie ou le marché boursier, définit votre rendement annuel moyen.

2. La durée du placement

Le temps est l’ingrédient de l’intérêt composé. La croissance exponentielle a besoin de durée pour atteindre son plein potentiel. Durant les premières années, la progression reste modeste. C’est après la dixième ou quinzième année que l’effet boule de neige devient massif. Commencer à épargner tôt, même avec de petites sommes, reste la meilleure stratégie.

3. Les versements récurrents

L’ajout de versements réguliers change la donne. En alimentant votre placement chaque mois, vous augmentez mécaniquement l’assiette sur laquelle s’appliquent les intérêts composés. Un effort d’épargne de 100 € par mois mène à un capital final supérieur à un versement unique effectué tardivement.

Pourquoi la fenêtre d’opportunité temporelle est votre plus grand atout

Le succès de l’intérêt composé repose sur la gestion de la temporalité. Imaginez votre stratégie d’investissement comme une fenêtre ouverte sur un marché en croissance. Si vous ouvrez cette fenêtre dès le début de votre vie active, vous laissez entrer un flux constant de capitalisation qui enrichit votre patrimoine. Chaque année de retard agit comme un volet que l’on referme partiellement.

Le montant du capital initial importe moins que la largeur de cette fenêtre temporelle. Un investisseur qui commence à 20 ans avec des sommes modestes capte davantage d’intérêts qu’un investisseur qui commence à 40 ans avec des capacités d’épargne triples. Le temps constitue une surface d’exposition : plus elle est grande, plus vous récoltez les fruits de la croissance sans augmenter votre effort financier personnel.

Les pièges et limites à anticiper

Le calcul théorique des intérêts composés nécessite de prendre en compte certains facteurs économiques qui freinent cette croissance. La capitalisation boursière globale est également un indicateur à surveiller pour évaluer la santé des marchés.

L’inflation : l’érosion silencieuse

L’inflation réduit le pouvoir d’achat de votre monnaie. Si votre placement rapporte 4 % par an mais que l’inflation est de 3 %, votre rendement réel n’est que de 1 %. Pour que les intérêts composés soient efficaces, visez un rendement qui dépasse significativement l’inflation sur le long terme.

La fiscalité et les prélèvements sociaux

En France, les gains sont soumis à l’impôt ou aux prélèvements sociaux. Si vous retirez vos intérêts chaque année pour payer vos impôts, vous brisez la chaîne de la capitalisation. Privilégiez des enveloppes fiscales comme le PEA ou l’assurance-vie, qui permettent de réinvestir les gains sans frottement fiscal immédiat.

La volatilité des marchés

Le calcul des intérêts composés suppose un taux de rendement constant. En réalité, les marchés financiers connaissent des fluctuations. Une année à -10 % nécessite une année à +11 % pour revenir à l’équilibre. La régularité du rendement est aussi importante que son niveau moyen pour profiter pleinement de l’effet composé.

Efforts d’épargne pour atteindre 1 million d’euros

Atteindre le million d’euros grâce aux intérêts composés dépend du temps dont vous disposez. Avec un rendement annuel moyen de 7 %, proche de la performance historique des marchés mondiaux, voici les efforts nécessaires :

- Horizon 40 ans : 400 € par mois.

- Horizon 30 ans : 850 € par mois.

- Horizon 20 ans : 2 000 € par mois.

Le coût de l’attente est élevé. Doubler la durée de votre investissement ne divise pas l’effort par deux, mais par cinq dans ce scénario. La puissance du calcul de l’intérêt composé permet de substituer l’effort financier par la patience chronologique.

L’intérêt composé n’est pas une formule réservée aux experts. C’est un principe accessible à tous, à condition de faire preuve de discipline et de vision à long terme. En comprenant comment chaque euro investi aujourd’hui devient le moteur de vos gains de demain, vous transformez votre rapport à l’épargne et à la consommation.

- Vente au personnel : quand la remise dépasse 30 %, l’avantage en nature s’applique - 26 juillet 2026

- Commentaire Instagram : répondre en 2h, modérer avec méthode et éviter l’engagement factice - 26 juillet 2026

- Remboursement anticipé de crédit immobilier : comment calculer vos économies et choisir la bonne stratégie ? - 25 juillet 2026