Simulation d’épargne : 3 leviers pour booster vos intérêts composés

Se constituer un patrimoine ou préparer un projet de vie ne relève pas du hasard, mais d’une stratégie chiffrée. De nombreux épargnants versent de l’argent sur leurs comptes sans réelle visibilité sur le résultat final. La simulation d’épargne transforme une intention vague en une trajectoire financière précise, en tenant compte de la réalité des marchés et de la fiscalité.

Pourquoi simuler son épargne est-il indispensable avant d’investir ?

La simulation d’épargne confronte vos objectifs à la réalité mathématique. Sans projection, il est difficile de savoir si un versement de 100 euros par mois suffira à financer les études d’un enfant dans quinze ans ou l’achat d’une résidence secondaire à l’horizon de la retraite.

Sortir du brouillard financier

La plupart des épargnants sous-estiment l’impact du temps et surestiment celui du capital initial. En réalisant une simulation, vous constaterez qu’il est souvent plus efficace de commencer tôt avec de petites sommes plutôt que d’attendre de disposer d’un capital important pour ouvrir un placement. Cette clarté permet d’ajuster votre effort d’épargne mensuel en fonction d’un objectif de capital à terme défini avec précision.

L’impact de l’inflation sur votre pouvoir d’achat futur

Un aspect souvent négligé dans la gestion de patrimoine est l’érosion monétaire. Un capital de 50 000 euros aujourd’hui n’aura pas la même valeur dans vingt ans. Les simulateurs avancés intègrent une hypothèse d’inflation, ce qui oblige l’investisseur à viser un rendement net supérieur à la hausse des prix pour maintenir son pouvoir d’achat. C’est une étape nécessaire pour ne pas se retrouver avec une somme qui, bien que numériquement identique à l’objectif, s’avère insuffisante dans le contexte économique futur.

Comprendre les leviers du simulateur d’épargne

Pour obtenir une projection fiable, il est essentiel de maîtriser les variables injectées dans l’outil. Une légère modification sur l’un de ces paramètres peut entraîner des différences de plusieurs milliers d’euros sur le long terme.

Le capital initial et l’effort d’épargne mensuel

Le capital initial correspond à la somme déposée à l’ouverture de votre contrat. C’est le socle sur lequel les premiers intérêts se calculent. Cependant, le versement périodique constitue le moteur principal de la croissance. En simulant différents scénarios, vous remarquerez qu’augmenter votre versement mensuel de seulement 50 euros peut réduire la durée nécessaire pour atteindre votre objectif de plusieurs années, grâce à la régularité qui lisse les risques de marché.

La durée : le multiplicateur invisible

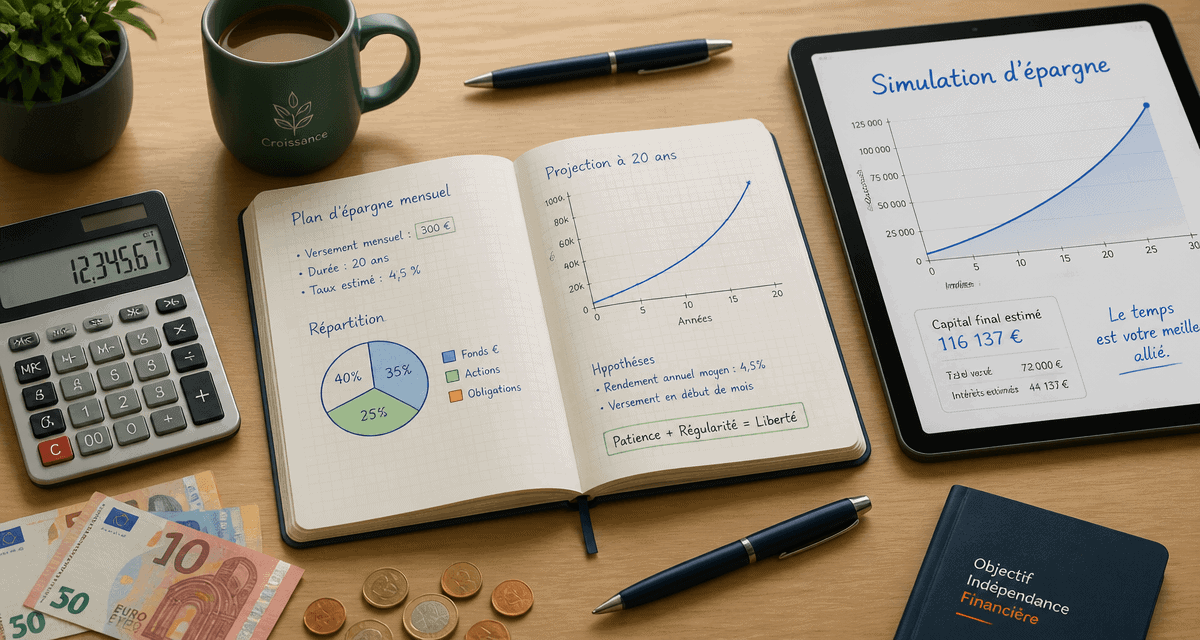

La durée du placement est la variable la plus puissante. En épargne, le temps est un allié plus précieux que le taux de rendement lui-même. Une simulation sur 10 ans versus 20 ans ne double pas simplement le gain, elle l’amplifie de manière exponentielle. C’est le principe de la capitalisation. Plus l’argent reste investi longtemps, plus les intérêts générés produisent à leur tour des intérêts, créant un effet d’accélération sur la fin de la période.

Le taux de rendement : brut vs net

Il est fréquent de confondre le taux affiché par un produit financier et la somme réelle perçue par l’épargnant. Une simulation rigoureuse doit distinguer le rendement brut, qui est la performance du support, du rendement net de frais, après déduction des frais de gestion, et du rendement net de fiscalité, après prélèvements sociaux et impôts. Utiliser un taux de 3 % brut alors que le rendement net réel est de 1,8 % fausse totalement la projection du capital à terme.

La magie des intérêts composés : l’effet boule de neige

Les intérêts composés sont souvent décrits comme la huitième merveille du monde. Le principe est simple : les intérêts de chaque période sont ajoutés au capital pour calculer les intérêts de la période suivante. Au début, la progression semble lente, presque décourageante. Puis, la courbe s’infléchit brusquement vers le haut.

La simulation agit comme une lanterne dans l’obscurité des marchés financiers. Elle ne dissipe pas l’incertitude totale de l’avenir, mais elle éclaire le chemin pour éviter les obstacles majeurs. En projetant la lumière sur les zones d’ombre, comme les frais cachés ou l’impact réel des taxes, elle permet d’avancer avec une confiance renouvelée. Cette clarté transforme un simple épargnant passif en un véritable architecte de son futur, capable de distinguer les lueurs trompeuses des opportunités solides.

Illustration concrète de la capitalisation

Prenons l’exemple d’un placement de 10 000 euros avec un versement mensuel de 200 euros à un taux annuel de 4 %. Après 10 ans, le capital atteint environ 43 000 euros. Après 20 ans, il grimpe à 93 000 euros. Enfin, après 30 ans, vous dépassez les 168 000 euros. Entre l’année 20 et l’année 30, le gain est bien supérieur à celui des dix premières années, alors que l’effort d’épargne est resté identique. C’est la puissance de la capitalisation que seule une simulation permet de visualiser concrètement.

Comparatif des supports d’épargne selon votre profil

Le choix du support dépend directement des résultats de votre simulation et de votre tolérance au risque. Voici un tableau synthétique des options courantes pour orienter vos calculs :

| Produit | Rendement cible (estimé) | Disponibilité | Fiscalité |

|---|---|---|---|

| Livret A / LDDS | 3,00 % (fixé par l’État) | Immédiate | Exonération totale |

| Assurance-vie (Fonds euros) | 2,00 % à 3,50 % | 1 à 2 semaines | Avantageuse après 8 ans |

| Assurance-vie (Unités de compte) | 4,00 % à 7,00 % * | 1 à 2 semaines | Prélèvements sociaux et IR |

| PEA (Actions) | 5,00 % à 8,00 % * | Variable | Exonération IR après 5 ans |

* Les rendements sur les marchés financiers comportent un risque de perte en capital et ne sont jamais garantis.

Optimiser sa simulation : les erreurs classiques à éviter

Réaliser une simulation est une chose, interpréter les résultats avec justesse en est une autre. Plusieurs pièges guettent l’épargnant trop optimiste ou mal informé.

Oublier la fiscalité et les prélèvements sociaux

C’est l’erreur la plus fréquente. En France, la majorité des gains financiers sont soumis à la Flat Tax de 30 %. Si votre simulateur ne déduit pas automatiquement ces taxes, vous risquez de surestimer votre capital final de près d’un tiers. Pour une simulation réaliste, utilisez toujours des taux de rendement net d’impôts, surtout pour des enveloppes comme le compte-titres ou les contrats d’assurance-vie récents.

Surestimer sa capacité de versement périodique

Il est tentant de placer la barre très haut lors d’une simulation pour obtenir des chiffres impressionnants. Cependant, une épargne durable est une épargne que l’on peut tenir sur la durée sans se mettre en difficulté financière. Il est préférable de simuler une base de versement confortable, quitte à prévoir des versements exceptionnels lors de primes ou de rentrées d’argent imprévues. La flexibilité est la clé d’un plan d’épargne qui ne finit pas clôturé prématurément par manque de liquidités au quotidien.

Négliger les frais de gestion

Sur un horizon de 20 ans, des frais de gestion de 1 % par an peuvent dévorer jusqu’à 20 % de la performance totale de votre contrat. Lors de votre simulation, assurez-vous d’intégrer ces frais. Si vous hésitez entre deux produits, comparez l’impact des frais sur le long terme : un produit avec un rendement légèrement inférieur mais sans frais d’entrée peut s’avérer plus rentable qu’un support performant grevé par des commissions élevées.

La simulation d’épargne est le point de départ de toute stratégie patrimoniale sérieuse. Elle permet de fixer des objectifs chiffrés, de choisir les supports les plus adaptés et de maintenir une discipline sur le long terme. Une fois votre projection établie, confrontez-la régulièrement à la réalité de vos placements pour ajuster votre trajectoire si nécessaire.

- Freelance, agence ou plateforme : choisir un développeur d’application mobile avant le devis - 14 juillet 2026

- Assurance chômage chef d’entreprise : statuts à vérifier, franchise de 30 jours et cas indemnisés - 14 juillet 2026

- Référencement SEO offshore : 40 à 60 % d’économies, à condition d’un pilotage strict - 14 juillet 2026