Inflation et Livret A : votre épargne gagne-t-elle vraiment du terrain en 2025 ?

Le Livret A reste le placement favori des Français, avec plus de 57 millions de comptes ouverts. Pourtant, son succès ne dépend pas seulement de son taux d’intérêt affiché, mais de sa capacité réelle à protéger votre pouvoir d’achat face à la hausse des prix. Comprendre le lien entre l’inflation et le rendement de votre épargne est indispensable pour arbitrer vos placements. Aujourd’hui, la question centrale n’est plus seulement de connaître le taux de votre livret, mais de mesurer ce qu’il reste de votre capital une fois l’inflation déduite.

Comment l’inflation dicte-t-elle le taux du Livret A ?

Le taux du Livret A ne résulte pas d’un choix arbitraire. Il suit une formule de calcul réglementaire, bien que le gouvernement conserve une marge de manœuvre pour déroger à la règle en cas de circonstances exceptionnelles. Cette formule s’appuie sur deux indicateurs : la moyenne de l’inflation hors tabac des six derniers mois et la moyenne des taux interbancaires à court terme (€STR).

La mécanique de révision

Le taux est révisé deux fois par an, le 1er février et le 1er août. La Banque de France calcule la moyenne arithmétique entre l’inflation et les taux de marché, puis arrondit le résultat au quart de point le plus proche. Ce mécanisme garantit que le rendement du livret suit la courbe du coût de la vie avec un léger décalage. Si l’inflation grimpe, le taux du livret finit par augmenter. À l’inverse, si elle reflue, le taux diminue pour limiter le coût du financement du logement social, secteur auquel les fonds du Livret A sont largement alloués.

La réalité du rendement net

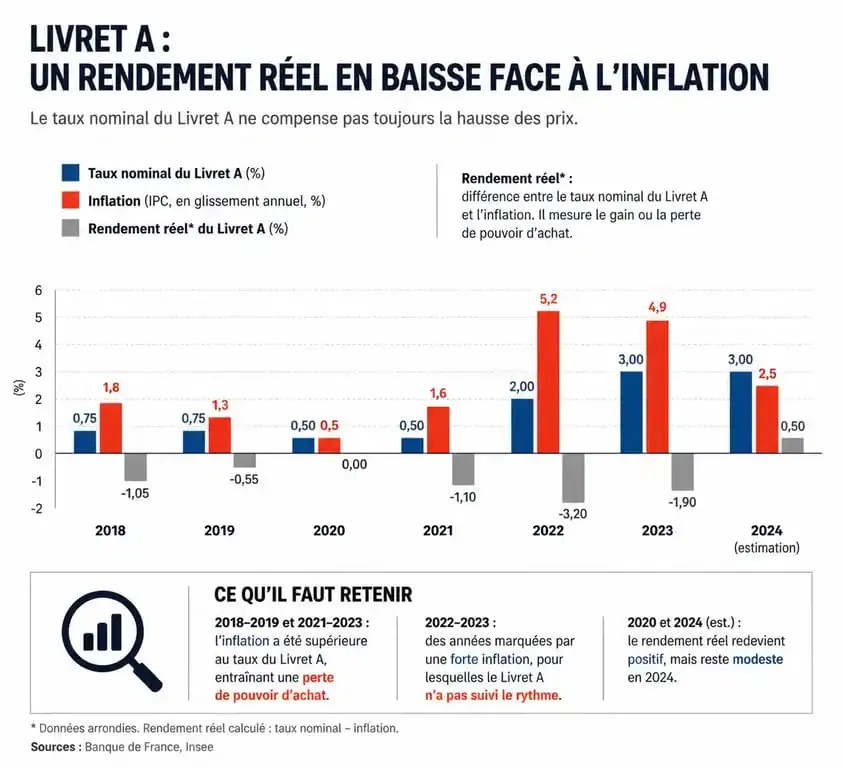

Pour évaluer la performance réelle, il faut soustraire le taux d’inflation au taux nominal du livret. Si le Livret A affiche 3 % alors que l’inflation atteint 5 %, votre rendement réel est de -2 % : vous perdez du pouvoir d’achat. À l’inverse, si l’inflation tombe à 1 % pendant que le livret est maintenu à 2 %, votre épargne progresse. Ce basculement marque le retour d’un rendement positif après plusieurs années d’érosion de l’épargne.

Historique et projections : le duel entre taux et hausse des prix

En 2023, avec une inflation annuelle moyenne proche de 4,9 %, le taux du Livret A, passé de 2 % à 3 %, n’a pas suffi à compenser la hausse des prix. Les épargnants ont subi une perte de valeur réelle. La tendance s’est toutefois inversée avec le ralentissement de la hausse des prix à la consommation.

| Période | Taux nominal | Inflation (hors tabac) | Rendement réel estimé |

|---|---|---|---|

| Année 2023 | 2,50 % | 4,90 % | -2,40 % |

| Février 2025 | 2,40 % | 1,20 % | +1,20 % |

| Août 2025 (prévision) | 1,70 % | 0,80 % | +0,90 % |

La baisse du taux nominal ne signifie pas nécessairement une mauvaise affaire. Un taux à 1,7 % dans un contexte où les prix ne progressent que de 0,8 % est plus protecteur qu’un taux à 3 % face à une inflation à 5 %. Cette nuance est déterminante pour votre stratégie d’épargne liquide. L’inflation modifie la hiérarchie des risques. Lorsqu’elle ralentit, les placements à capital garanti redeviennent des outils de capitalisation efficaces, capables de distancer la hausse des prix sans exposition aux marchés volatils.

Les alternatives réglementées : LEP et LDDS

Le Livret A n’est pas votre seul rempart contre l’érosion monétaire. D’autres livrets réglementés offrent des caractéristiques parfois supérieures selon votre situation fiscale.

Le Livret d’Épargne Populaire (LEP) : l’atout performance

Pour les ménages respectant certains plafonds de revenus, le LEP est l’outil le plus efficace contre l’inflation. Son taux est contractuellement supérieur à celui du Livret A. Même en phase de baisse des taux, le LEP conserve une prime significative, souvent comprise entre 0,5 et 1 point de plus. Si vous y êtes éligible, il est conseillé de saturer son plafond de 10 000 € avant de privilégier le Livret A.

Le LDDS : le complément du Livret A

Le Livret de Développement Durable et Solidaire (LDDS) fonctionne comme le Livret A : même taux, même fiscalité, même disponibilité. Son plafond est toutefois limité à 12 000 €, contre 22 950 € pour le Livret A. Il constitue une extension naturelle de votre épargne de précaution une fois le plafond du Livret A atteint.

Stratégie d’épargne : comment réagir à la baisse des taux ?

Face à la baisse annoncée des taux pour 2025 et 2026, certains épargnants pourraient délaisser ces livrets. Ce serait une erreur d’analyse, car ces produits conservent des avantages structurels majeurs.

La liquidité immédiate est le premier atout : contrairement à une assurance-vie ou à un Plan d’Épargne Logement, l’argent placé sur un Livret A est disponible instantanément. Il constitue votre matelas de sécurité. L’absence totale de fiscalité est le second : le taux affiché est net. Vous ne payez ni impôt sur le revenu, ni prélèvements sociaux, contrairement aux comptes à terme ou aux livrets bancaires fiscalisés. Enfin, la garantie du capital par l’État, jusqu’à 100 000 € par banque, reste un argument de poids dans un environnement économique incertain.

La stratégie recommandée consiste à conserver sur ces livrets l’équivalent de 3 à 6 mois de salaire pour couvrir les imprévus. Au-delà de ce plafond de sécurité, si le rendement réel du Livret A stagne, il devient pertinent d’envisager des placements de long terme, comme le PEA ou l’assurance-vie, pour viser une performance supérieure, tout en acceptant une part de risque sur le capital.

En somme, le Livret A reste un thermomètre fiable de l’économie française. S’il n’est plus un placement miracle pour s’enrichir, il remplit à nouveau sa mission première : empêcher que vos économies ne s’évaporent sous l’effet de la hausse des prix. Surveiller l’écart entre le taux et l’inflation reste la méthode la plus simple pour une gestion saine de vos finances personnelles.

- Remboursement anticipé de crédit immobilier : comment calculer vos économies et choisir la bonne stratégie ? - 25 juillet 2026

- Boutique Instagram : 4 leviers stratégiques pour transformer votre audience en clients - 25 juillet 2026

- Concurrence directe et indirecte : comment identifier vos rivaux pour réussir votre étude de marché - 24 juillet 2026