Retirer son argent des banques en 2025 : les risques réels et le montant optimal à conserver en liquide

L’incertitude économique et les récentes évolutions réglementaires poussent de nombreux épargnants à s’interroger sur la sécurité de leurs comptes bancaires. Entre la hausse des frais de gestion et les recommandations institutionnelles sur l’usage de l’argent liquide, l’arbitrage entre sécurité numérique et possession physique devient une préoccupation majeure. En 2025, la stratégie repose moins sur une panique généralisée que sur une répartition réfléchie, dictée par les normes de protection actuelles et des impératifs de résilience.

La sécurité des dépôts en 2025 : ce qui protège vraiment votre épargne

Le système bancaire européen a renforcé ses mécanismes de défense. La peur d’une faillite bancaire, bien que présente en période d’inflation, doit être confrontée à la réalité des garanties légales. Le Fonds de Garantie des Dépôts et de Résolution (FGDR) assure vos avoirs jusqu’à 100 000 € par personne et par établissement. Cette protection constitue le socle de la confiance, rendant le retrait massif de vos fonds non seulement peu pratique, mais techniquement moins sécurisé que le maintien sous surveillance institutionnelle.

Le renforcement de la sécurité des virements

La généralisation du virement instantané gratuit s’accompagne de mesures de contrôle strictes. Les banques vérifient désormais la concordance entre l’IBAN et le nom du bénéficiaire avant l’exécution du transfert. Cette mesure limite les fraudes au virement qui ont coûté des millions d’euros aux particuliers. En conservant votre argent dans le circuit bancaire, vous bénéficiez de ces protocoles de vérification que le stockage de billets à domicile ne peut offrir.

La résilience face aux pannes technologiques

L’argument principal en faveur du retrait partiel concerne la panne systémique. Une cyberattaque ou une coupure électrique prolongée peut paralyser les terminaux de paiement. Dans cette optique, la Banque Centrale Européenne (BCE) et la Banque de France suggèrent une approche hybride. L’idée n’est pas de fuir les banques, mais de ne pas dépendre exclusivement d’une connexion internet pour subvenir à ses besoins vitaux pendant quelques jours.

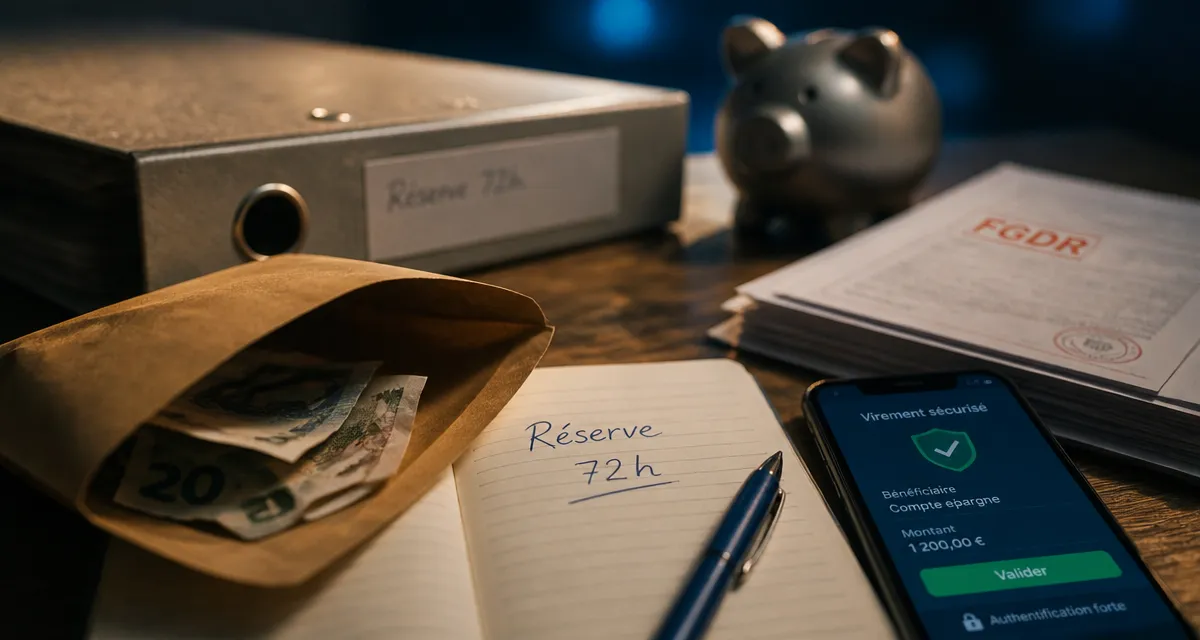

Combien d’argent liquide faut-il garder chez soi ?

La question du retrait ne doit pas être binaire. Les autorités monétaires préconisent un principe de précaution opérationnelle. Détenir une somme en espèces permet de pallier une indisponibilité temporaire des services numériques sans s’exposer aux risques de vol ou d’incendie liés aux stocks importants de billets.

Pour garantir une autonomie de 72 heures, il est recommandé de conserver entre 70 € et 100 € en cash par membre du foyer. Cette somme couvre les achats de première nécessité, comme l’alimentation ou le carburant, si les lecteurs de cartes bancaires cessent de fonctionner. Ce montant constitue une réserve de sécurité, un premier palier de prévoyance qui n’altère pas votre stratégie globale d’épargne mais garantit votre mobilité en cas d’incident technique majeur.

Le montant moyen sur compte courant : un piège à éviter

Les Français laissent en moyenne 14 000 € sur leur compte courant. C’est une erreur stratégique en 2025. Avec une inflation persistante et la hausse des frais de tenue de compte, cet argent « dormant » perd de sa valeur. Le transfert vers des livrets réglementés (Livret A, LDDS) est préférable au retrait en espèces. Ces livrets offrent une liquidité immédiate tout en protégeant le capital par la garantie de l’État, contrairement à un compte de dépôt classique.

L’impact de la hausse des frais bancaires sur votre décision

Si la sécurité ne justifie pas de vider ses comptes, le coût de détention de l’argent peut influencer votre décision. En 2025, les tarifs bancaires ont augmenté, impactant directement le rendement réel de vos économies.

| Type de service | Évolution moyenne 2025 | Impact pour l’usager |

|---|---|---|

| Frais de gestion de compte | +8,95% | Augmentation du coût fixe annuel |

| Cartes à débit immédiat | +2,91% | Surcoût sur les moyens de paiement |

| Mise en place de mandat SEPA | +16,67% | Frein à la mobilité des prélèvements |

| Virement au guichet | ~5,00 € l’unité | Pénalisation des opérations physiques |

Cette inflation des services bancaires incite à une gestion rigoureuse. Plutôt que de retirer son argent par peur, il est conseillé d’agir par pragmatisme : clôturez les comptes secondaires inutilisés et rapatriez les fonds vers des banques en ligne ou des néobanques qui maintiennent des tarifs compétitifs, voire la gratuité sur les services essentiels.

La protection de la clientèle fragile

La réglementation protège les profils les plus vulnérables. Les frais d’incident sont plafonnés à 3 € pour la clientèle bénéficiant de l’Offre Clientèle Fragile (OCF). Si votre motivation au retrait est liée à des difficultés financières, sachez que des mécanismes légaux empêchent les banques de ponctionner excessivement les comptes en difficulté. Vérifiez votre éligibilité à ces dispositifs de plafonnement avant d’envisager une clôture de compte.

Les alternatives intelligentes au retrait massif

Le retrait massif en espèces comporte des risques juridiques et pratiques. En France, les paiements en espèces sont plafonnés, et déposer de grosses sommes en liquide peut déclencher des enquêtes de la part de TRACFIN. Il existe des voies médianes pour sécuriser son argent sans sortir du système.

La diversification géographique consiste à détenir des comptes dans deux établissements distincts. Si l’un subit une panne, l’autre reste accessible. Les métaux précieux, comme l’or physique, offrent une valeur refuge historique stockable hors du système bancaire. Pour les profils technophiles, une partie de l’épargne peut être convertie en actifs numériques sécurisés sur des portefeuilles froids (cold wallets), offrant une alternative décentralisée. Enfin, le sur-approvisionnement des livrets (Livret A, LDDS) reste la solution la plus simple pour allier sécurité et disponibilité avant de laisser des fonds sur un compte courant non rémunéré.

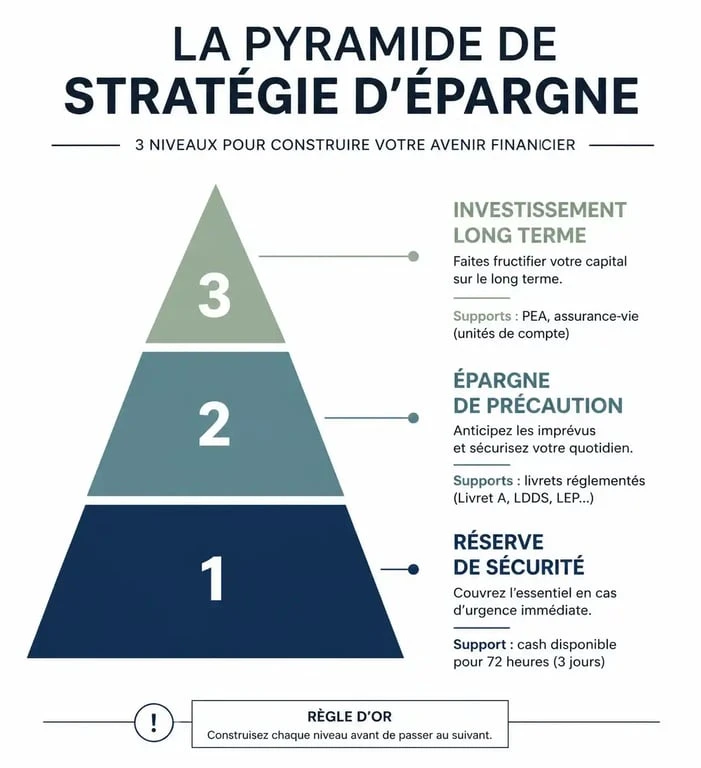

Comment calculer son seuil de retrait ?

Déterminez votre besoin selon la règle des trois paliers. Le premier palier est le cash immédiat (la réserve de 72h). Le deuxième palier est l’épargne de précaution (3 à 6 mois de salaire) placée sur des livrets réglementés. Le troisième palier est l’investissement de long terme (assurance-vie, PEA, immobilier). En respectant cette structure, la question du retrait total perd son urgence émotionnelle pour devenir une simple optimisation de trésorerie.

Retirer la totalité de son argent des banques en 2025 serait une erreur stratégique. Cependant, rester passif face à la hausse des frais et à la numérisation des échanges est tout aussi risqué. La clé réside dans une autonomie choisie : un peu de cash pour l’imprévu, des livrets pour la disponibilité, et une vigilance accrue sur les tarifs pratiqués par votre établissement.

- Formation WordPress à distance CPF : pour qui, quoi et avec quelle certification ? - 8 août 2026

- Rémunération, conjoint, cession : les trois pivots de la gestion de patrimoine du chef d’entreprise - 7 août 2026

- Conseil stratégie internet : audit, budget et prestataire, les repères pour choisir sans vous tromper - 7 août 2026