Produits structurés : fonctionnement, risques et piliers de performance

Le produit structuré s’impose comme une alternative pour les épargnants cherchant à diversifier leur portefeuille entre la sécurité du fonds euros et la volatilité des marchés boursiers. À mi-chemin entre l’obligation et l’action, cet instrument financier propose un rendement conditionné par un scénario de marché spécifique. Comprendre sa définition technique et ses mécanismes de protection est nécessaire avant d’intégrer ces fonds à formule dans une stratégie patrimoniale.

Qu’est-ce qu’un produit structuré ? Définition et architecture

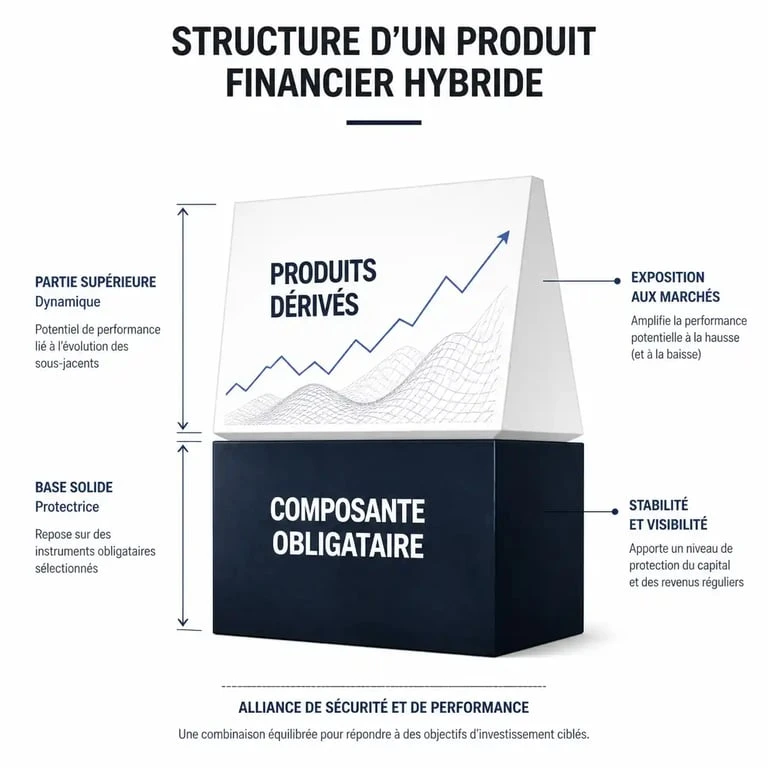

Un produit structuré est un instrument financier hybride conçu par une institution bancaire. Contrairement à une action dont la valeur dépend uniquement du cours de bourse, le produit structuré repose sur une formule mathématique fixe établie à la souscription. Il combine deux éléments : une composante obligataire, destinée à protéger tout ou partie du capital, et des produits dérivés, qui servent à capter la performance sur un actif de référence.

L’actif sous-jacent : le moteur de la performance

Le rendement d’un produit structuré est indexé sur l’évolution d’un actif sous-jacent. Il peut s’agir d’un indice boursier, d’un panier d’actions, de matières premières ou de taux d’intérêt. L’investisseur ne possède pas directement ces actifs, mais parie sur leur comportement futur selon des règles de calcul précises inscrites dans le contrat.

La maturité et la fenêtre de souscription

À la différence des fonds d’investissement classiques, les produits structurés ont une durée de vie limitée. Ils disposent d’une période de commercialisation durant laquelle la collecte est ouverte. Une fois cette fenêtre refermée, le produit est lancé pour une durée déterminée, allant généralement de 2 à 10 ans. À l’échéance, le produit est remboursé selon les conditions de marché constatées.

Les trois piliers du fonctionnement d’un fonds à formule

Pour saisir la mécanique d’un investissement structuré, il faut l’imaginer comme un contrat de résultats. Trois paramètres déterminent l’issue de l’opération : la protection du capital, le coupon et les conditions de remboursement anticipé.

La protection du capital : totale ou partielle

C’est l’argument technique de ces produits. Il existe deux familles de protection :

Le capital garanti : L’investisseur récupère 100 % de sa mise initiale à l’échéance, indépendamment de la baisse des marchés, sous réserve de la solidité financière de l’émetteur.

Le capital protégé : La protection joue uniquement si la baisse du sous-jacent ne dépasse pas un seuil défini, par exemple -40 % ou -50 %. Si l’indice chute au-delà de cette barrière à la date finale, l’investisseur subit une perte alignée sur la performance négative de l’indice.

Le mécanisme du coupon et l’effet mémoire

Le rendement, ou coupon, est versé si le scénario de marché se réalise. Si l’indice est stable ou en hausse à la date anniversaire, le produit verse un gain prédéfini. Certains produits intègrent un effet mémoire : si la condition n’est pas remplie une année, mais qu’elle l’est l’année suivante, les coupons des années précédentes sont récupérés et versés rétroactivement.

Le produit structuré fonctionne par paliers de probabilité. Il permet de stabiliser la trajectoire de rendement en acceptant de plafonner les gains potentiels en échange d’une meilleure résistance aux secousses modérées. Cette capacité à transformer une incertitude de marché en un scénario binaire permet à l’épargnant de mieux calibrer son exposition sans subir les variations quotidiennes.

Le remboursement anticipé (Autocall)

La plupart des produits structurés sont dits « Autocall ». Si, à une date anniversaire prédéfinie, l’indice de référence est au-dessus de son niveau initial, le produit s’arrête automatiquement. L’investisseur récupère son capital initial augmenté des coupons cumulés. Cela offre de la liquidité, mais oblige à réinvestir les fonds, parfois dans un contexte de marché moins favorable.

Avantages et risques : un arbitrage nécessaire

Le produit structuré n’est pas un placement sans risque. Sa conception sur mesure implique des contreparties techniques que tout investisseur doit évaluer.

| Caractéristique | Avantage | Risque |

|---|---|---|

| Rendement | Gain souvent supérieur aux fonds euros. | Rendement plafonné. |

| Protection | Amortissement de la baisse. | Perte de la protection si barrière franchie. |

| Cadre | Règles connues dès le premier jour. | Complexité de la formule. |

| Émetteur | Garantie par une institution financière. | Risque de crédit (défaut). |

Le Document d’Informations Clés (DIC) : votre boussole

L’Autorité des Marchés Financiers (AMF) impose la fourniture d’un Document d’Informations Clés (DIC). Ce document standardisé résume le scénario de performance, les frais et le niveau de risque sur une échelle de 1 à 7. C’est l’outil indispensable pour comparer deux produits structurés dont les barrières de protection diffèrent.

Le risque de liquidité en cours de vie

Il est techniquement possible de revendre un produit structuré avant son échéance, mais cela se fait au prix du marché, appelé valeur liquidative. Si les taux d’intérêt ont monté ou si le sous-jacent a fortement baissé, la valeur de revente peut être inférieure au capital investi. Le produit structuré exige un horizon d’investissement long pour éviter de subir une sortie prématurée défavorable.

Comment intégrer les produits structurés dans son patrimoine ?

L’utilisation des produits structurés dépend du profil d’investisseur et de l’enveloppe fiscale. Ils ne doivent pas constituer la totalité d’un portefeuille, mais agir comme un stabilisateur de performance.

L’assurance-vie et le PER comme supports privilégiés

En France, les produits structurés sont souscrits via des unités de compte dans un contrat d’assurance-vie ou un Plan d’Épargne Retraite (PER). Ce choix présente deux intérêts :

La fiscalité : Les gains ne sont pas imposés tant qu’ils restent au sein du contrat, permettant de profiter de la capitalisation.

La transmission : Le cadre de l’assurance-vie permet de transmettre le capital hors droits de succession dans les limites légales.

Le choix du profil : rendement vs directionnel

Il existe deux philosophies d’investissement. Les produits de rendement visent à générer un revenu régulier dans un marché stable ou légèrement haussier. À l’inverse, les produits directionnels sont conçus pour amplifier une hausse de marché ou protéger contre une baisse spécifique. Pour un épargnant, les produits de rendement avec une barrière de protection large sont souvent privilégiés pour leur caractère défensif.

Le produit structuré est un outil de précision. Il permet de définir contractuellement son couple rendement/risque, offrant une visibilité que peu d’autres actifs garantissent. Sa réussite repose sur une lecture attentive des conditions de protection et une confiance dans la solidité de l’émetteur. Utilisé avec discernement, il complète une poche d’actions en apportant une protection contre les baisses modérées des marchés financiers.

- Rémunération, conjoint, cession : les trois pivots de la gestion de patrimoine du chef d’entreprise - 7 août 2026

- Conseil stratégie internet : audit, budget et prestataire, les repères pour choisir sans vous tromper - 7 août 2026

- Anglais des affaires : les phrases utiles pour réunions, e-mails et négociations - 6 août 2026

Articles qui pourraient vous intéresser :

Rendement assurance vie fonds euros 2024 : à quoi vous attendre vraiment ?

Rendement assurance vie fonds euros 2024 : à quoi vous attendre vraiment ?

Cours lvmh depuis 20 ans : ce que révèlent vraiment 2 décennies de bourse

Cours lvmh depuis 20 ans : ce que révèlent vraiment 2 décennies de bourse

AAH et auto-entrepreneur : comment cumuler vos revenus sans perdre votre allocation

AAH et auto-entrepreneur : comment cumuler vos revenus sans perdre votre allocation

Rendement de l’assurance vie : viser 7 % grâce au levier des unités de compte

Rendement de l’assurance vie : viser 7 % grâce au levier des unités de compte