Vendre son entreprise : 5 étapes stratégiques pour maximiser votre prix de vente

Vendre son entreprise est l’aboutissement d’une carrière, un saut vers l’inconnu ou le début d’un nouveau projet. La réussite d’une cession ne repose pas sur le hasard, mais sur une préparation rigoureuse entamée bien avant la signature de l’acte définitif. Entre l’évaluation financière, la recherche du repreneur idéal et les subtilités juridiques, le parcours exige des décisions stratégiques. Ce guide détaille les étapes pour transformer votre société en une opportunité attractive tout en sécurisant votre patrimoine.

Anticiper la cession : le diagnostic de préparation

La précipitation nuit gravement à la valorisation. La réflexion doit débuter 12 à 24 mois avant la mise sur le marché. Cette période permet de nettoyer le bilan et de rendre la structure autonome vis-à-vis de son dirigeant.

Réduire la dépendance à l’homme clé

Une entreprise qui ne fonctionne pas sans son patron perd de sa valeur. Pour maximiser le prix, vous devez prouver que l’organisation est structurée : processus documentés, délégation de pouvoir effective et relations clients stabilisées. Si le savoir-faire repose uniquement sur vos épaules, le repreneur exigera une clause d’accompagnement longue ou une baisse du prix pour compenser le risque opérationnel.

Le nettoyage des actifs et du passif

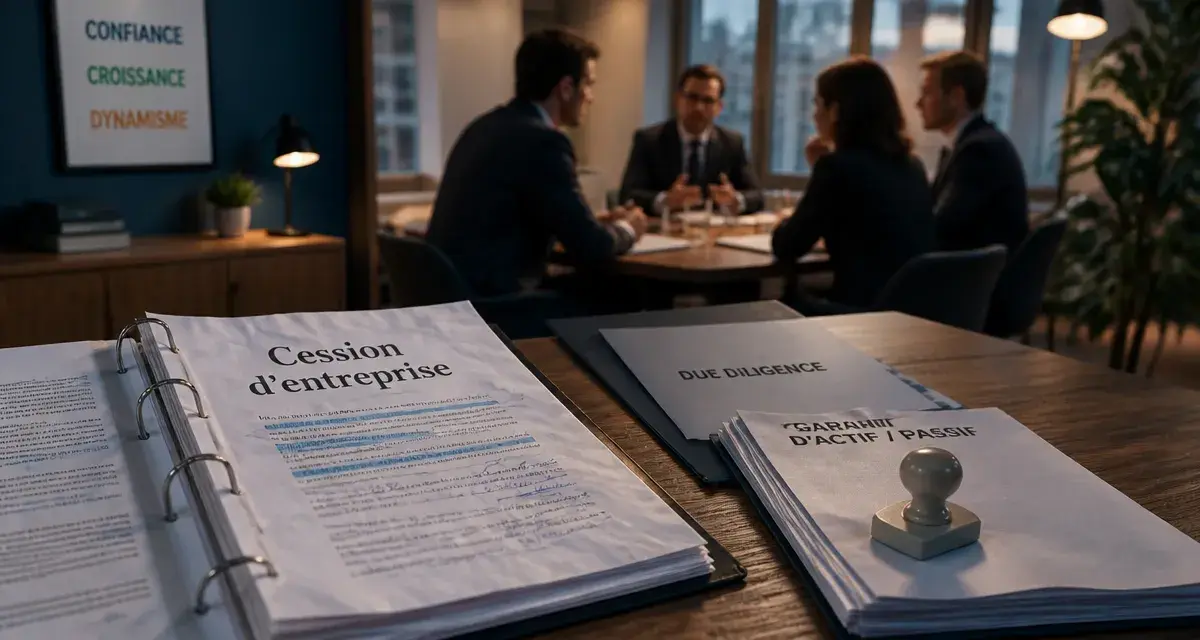

Avant de présenter votre dossier, assainissez la gestion. Réglez les litiges en cours, renouvelez les baux commerciaux et cédez les actifs non stratégiques, comme un véhicule de luxe ou un bien immobilier personnel logé dans la société. Un bilan propre facilite la due diligence, cette phase d’audit où l’acheteur décortique votre comptabilité pour vérifier l’absence de risques cachés.

Une équipe stable et motivée constitue un actif immatériel puissant. À ce stade, chaque rouage de votre organisation doit fonctionner sans friction. L’acheteur ne cherche pas seulement un historique de profits, mais une structure capable de générer des flux futurs. Cette solidité rassure les banques lors de l’octroi du prêt au repreneur.

Valoriser son entreprise : au-delà du chiffre d’affaires

Déterminer le juste prix est l’étape la plus délicate. Il existe une différence entre la valeur mathématique et le prix de marché, qui dépend de l’offre et de la demande.

Les méthodes d’évaluation courantes

Les professionnels utilisent trois approches complémentaires pour fixer une fourchette de prix. La méthode patrimoniale évalue l’actif net réévalué en faisant la somme de ce que possède l’entreprise moins ses dettes. La méthode de rentabilité, la plus fréquente, applique un coefficient multiplicateur à l’Excédent Brut d’Exploitation (EBE). Enfin, la méthode des flux de trésorerie (DCF) se base sur la capacité future de l’entreprise à générer du cash.

Le poids de l’immatériel

Le prix final intègre des éléments non financiers : notoriété de la marque, exclusivité d’un brevet, emplacement géographique ou qualité du fichier client. Un repreneur stratégique, comme un concurrent, peut proposer un prix plus élevé qu’un repreneur individuel s’il identifie des synergies immédiates augmentant sa propre rentabilité.

Choisir le bon mode de cession

Le choix du montage juridique impacte votre fiscalité et vos responsabilités futures. La cession de fonds de commerce offre une grande simplicité, car aucun passif n’est transmis, mais la fiscalité sur les plus-values est souvent plus lourde. La cession de titres, parts ou actions, permet de transmettre l’entité complète avec une fiscalité avantageuse, comme la Flat Tax, mais nécessite une Garantie d’Actif et de Passif (GAP) robuste.

La location-gérance avec option d’achat permet une transition en douceur avec des revenus réguliers, bien qu’elle comporte un risque de dépréciation du fonds par le locataire.

La portée de la Garantie d’Actif et de Passif (GAP)

Dans une vente de titres, l’acheteur exige systématiquement une GAP. Par cette clause, vous vous engagez à indemniser l’acquéreur si une dette antérieure à la vente apparaît, comme un redressement fiscal ou un litige salarié, ou si un actif est surévalué. C’est un point de négociation majeur qui peut bloquer la transaction si les termes sont déséquilibrés.

Le processus de négociation et la signature

Une fois le repreneur identifié, le processus suit un rite précis. La Lettre d’Intention (LOI) fixe les lignes de l’accord : prix, périmètre et calendrier. Elle est suivie par la due diligence, où l’acheteur mandate des experts pour vérifier la véracité de vos informations via une data room. Le protocole d’accord formalise ensuite la vente sous conditions suspensives, avant le closing définitif et le transfert des fonds.

L’usage de l’earn-out

Si vendeur et acheteur ne s’entendent pas sur le prix, l’earn-out ou complément de prix est une solution fréquente. Une partie du montant est versée ultérieurement, selon les performances futures de l’entreprise. Ce mécanisme rassure l’acheteur sur la pérennité des résultats, mais vous lie au destin de la société pendant un ou deux ans.

Fiscalité et optimisation : préserver son capital

Vendre 1 million d’euros ne signifie pas encaisser 1 million d’euros. La fiscalité sur la plus-value peut amputer une part significative de votre gain. En France, le régime de droit commun est la Flat Tax de 30 %, bien que des abattements pour durée de détention ou départ à la retraite existent.

Le dispositif d’apport-cession

L’apport-cession, régi par l’article 150-0 B ter, est un outil puissant pour les entrepreneurs souhaitant réinvestir. En apportant vos titres à une société holding avant la vente, vous bénéficiez d’un report d’imposition. Si la holding vend les titres, l’impôt est reporté tant que vous ne sortez pas l’argent de la holding, à condition de réinvestir au moins 60 % du produit dans une activité économique. C’est une stratégie patrimoniale efficace pour faire fructifier son capital brut.

Les erreurs classiques à éviter

La confiance est le ciment de la transaction. Cacher des informations négatives est une erreur majeure : une mauvaise surprise lors de l’audit peut faire capoter la vente ou entraîner une baisse de prix brutale. Restez discret, car une rumeur de vente mal gérée peut inquiéter vos fournisseurs et salariés, déstabilisant l’entreprise au moment critique. Enfin, entourez-vous d’un avocat spécialisé et d’un expert-comptable. Ces professionnels ne sont pas des coûts, mais des investissements pour éviter des erreurs juridiques durables.

Articles qui pourraient vous intéresser :

Être proactif au travail : 5 étapes pour anticiper, agir et booster sa carrière

Être proactif au travail : 5 étapes pour anticiper, agir et booster sa carrière

Réussir sa lettre de motivation en reconversion : transformer son parcours en atout

Réussir sa lettre de motivation en reconversion : transformer son parcours en atout

Entreprendre en 2024 : 5 secteurs rentables pour se lancer avec moins de 1000€

Entreprendre en 2024 : 5 secteurs rentables pour se lancer avec moins de 1000€

Performance organisationnelle : 4 leviers stratégiques pour dépasser vos objectifs de croissance

Performance organisationnelle : 4 leviers stratégiques pour dépasser vos objectifs de croissance