Assurance chômage chef d’entreprise : statuts à vérifier, franchise de 30 jours et cas indemnisés

Quand un dirigeant perd son activité, l’enjeu dépasse la seule question juridique. Le revenu du foyer, la capacité à rebondir et la continuité du projet professionnel sont aussi en jeu. Or un chef d’entreprise, un mandataire social ou un travailleur indépendant n’est généralement pas protégé comme un salarié par l’assurance chômage. Les assurances perte d’emploi pour dirigeants existent pour répondre à ce besoin.

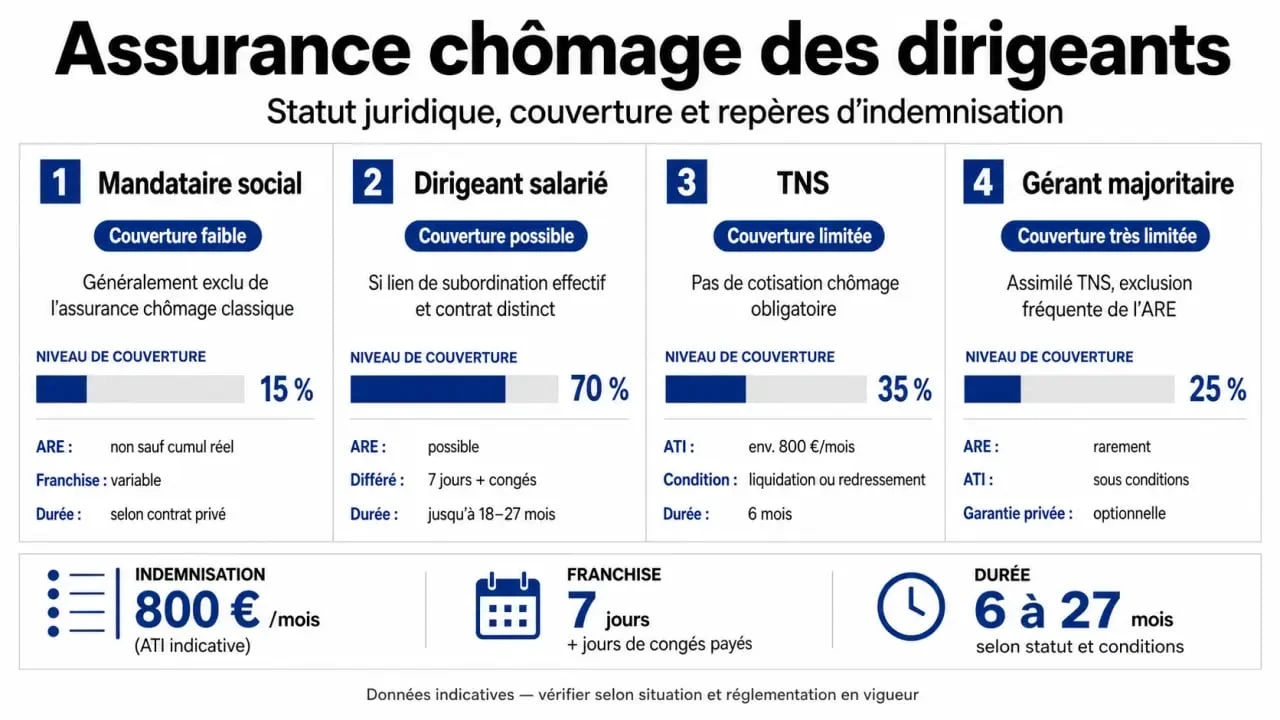

Pourquoi le chef d’entreprise est rarement couvert comme un salarié

L’assurance chômage des salariés repose sur l’existence d’un contrat de travail. Beaucoup de dirigeants exercent pourtant leur fonction dans le cadre d’un mandat social, d’une activité indépendante ou d’un statut de travailleur non salarié. Dans ces cas, ils ne relèvent pas automatiquement de l’Assurance chômage, même s’ils se versent une rémunération régulière.

Être rémunéré par son entreprise ne suffit donc pas à ouvrir des droits au chômage. Pour qu’un dirigeant soit considéré comme salarié au sens du droit du travail, il faut des fonctions distinctes du mandat social, une rémunération distincte au titre du contrat de travail et un vrai lien de subordination vis-à-vis de l’employeur.

Mandataire social non salarié : une protection à construire soi-même

Un mandataire social non salarié ne peut pas être affilié à l’Assurance chômage au titre de son mandat. C’est le cas de nombreux présidents, gérants ou dirigeants qui représentent légalement leur société sans être placés sous l’autorité d’un supérieur hiérarchique. Leur statut peut ouvrir des droits en santé, en prévoyance ou en retraite, mais pas nécessairement en cas de perte d’emploi.

Dans ce cadre, l’assurance chômage volontaire du dirigeant fonctionne comme une garantie de prévoyance professionnelle. Elle ne remplace pas le régime salarié, mais elle permet de prévoir à l’avance un revenu de remplacement si l’activité s’arrête dans des conditions prévues au contrat.

Quels profils peuvent souscrire une assurance perte d’emploi dirigeant ?

Les contrats d’assurance chômage dirigeant ciblent généralement les chefs d’entreprise, entrepreneurs, mandataires sociaux, travailleurs non salariés, artisans, commerçants, professions libérales et gérants. Certaines offres s’adressent aussi aux dirigeants majoritaires ou minoritaires, avec des garanties qui varient selon leur statut et leur degré de contrôle dans l’entreprise.

Assurance chômage pour indépendants : conditions et démarches — Découvrez les critères d’éligibilité et les étapes à suivre pour bénéficier de l’allocation des travailleurs indépendants (ATI) en cas de cessation d’activité.

Chez April Pro, par exemple, le contrat est présenté comme dédié aux travailleurs non salariés de plus de 18 ans, avec des niveaux d’indemnisation définis. D’autres dispositifs, comme la Garantie Sociale des Chefs d’entreprise associée à la GSC, s’adressent plus largement aux chefs d’entreprise, dirigeants et indépendants qui veulent sécuriser leur revenu en cas de perte involontaire d’activité.

| Profil | Situation face au chômage salarié | Solution à examiner |

|---|---|---|

| Mandataire social non salarié | Pas d’affiliation à l’Assurance chômage au titre du mandat | Assurance perte d’emploi volontaire |

| Dirigeant avec contrat de travail distinct | Droits possibles si les conditions sont réunies | Vérification du lien de subordination et du contrat |

| Travailleur non salarié | Couverture chômage salarié généralement absente | Contrat privé ou régime volontaire spécialisé |

| Gérant majoritaire ou indépendant | Protection dépendante du statut social | Garantie adaptée au revenu et à l’activité |

La bonne démarche consiste à partir du statut réel, pas de l’intitulé de la fonction. Un président de SASU, un gérant majoritaire de SARL, un artisan ou une profession libérale n’ont pas tous la même exposition au risque, ni les mêmes conditions d’accès aux garanties.

Les événements qui peuvent déclencher l’indemnisation

Une assurance chômage chef d’entreprise intervient en principe lorsque la perte d’activité est involontaire et prévue dans les conditions du contrat. Les cas fréquemment cités sont la liquidation judiciaire, le redressement judiciaire, la faillite, la révocation du dirigeant, la cession ou la cessation d’activité professionnelle selon les offres.

Liquidation, redressement, révocation : des situations à lire précisément

La liquidation judiciaire est l’un des scénarios les plus parlants : l’entreprise ne peut plus poursuivre son activité et le dirigeant perd brutalement sa source de revenu. Le redressement judiciaire peut aussi être couvert dans certaines formules, notamment lorsque la procédure entraîne une perte effective d’emploi ou de mandat. La révocation concerne surtout les mandataires sociaux dont le mandat prend fin contre leur volonté ; selon April, elle peut être couverte pour certains dirigeants minoritaires, mais le bonus fidélité ne s’applique pas en cas de révocation.

Il faut éviter de raisonner seulement par intitulé. Deux contrats peuvent employer les mêmes mots sans couvrir exactement les mêmes circonstances. Une cessation volontaire, une démission du mandat ou une situation liée à une faute de gestion peuvent être traitées différemment selon les assureurs. Avant de signer, il faut donc vérifier les exclusions, les justificatifs demandés et la définition contractuelle de la perte d’emploi involontaire.

L’idée de la garantie est simple : tant que l’activité fonctionne, les revenus passent par l’entreprise. Si la rupture est brutale, le contrat peut prendre le relais selon ses règles. Cette logique permet de poser les bonnes questions : le montant couvre-t-il vos charges personnelles ? La protection démarre-t-elle au bon moment ? La franchise, le délai d’attente ou une exclusion risquent-ils de réduire la prise en charge ?

Montant, durée, franchise : comment fonctionne l’indemnisation

L’indemnisation dépend du contrat choisi, du revenu déclaré, du montant garanti et de la durée retenue. Certaines offres proposent une indemnisation de 80 % du revenu pendant 9 mois, ou de 50 % du revenu pendant 15 mois. Ces chiffres donnent un repère utile : plus le pourcentage est élevé, plus la durée peut être courte ; plus la durée est longue, plus le revenu mensuel garanti peut être modéré.

April mentionne aussi une franchise de 30 jours. Concrètement, l’indemnisation ne démarre pas immédiatement après l’événement couvert. Une période reste donc à la charge du dirigeant. Cette donnée doit être rapprochée de la trésorerie personnelle, des charges fixes et de la capacité à tenir un mois sans revenu professionnel.

Les options qui changent vraiment la protection

Au-delà du taux d’indemnisation, plusieurs mécanismes peuvent faire la différence. Un bonus fidélité peut, chez April, prolonger l’indemnisation de 6 mois au taux de 50 % après trois années d’affiliation sans sinistre. La réversion de l’indemnisation peut prévoir, en cas de décès, le versement de l’indemnité restant due au bénéficiaire désigné. Certains dispositifs évoquent aussi un fonds social en cas de difficultés personnelles ou une commission de contrôle, comme la CPN citée par la GSC, chargée de veiller à la bonne application de la convention d’assurance.

La retraite ne doit pas être oubliée. Selon SMABTP, un mandataire social peut avoir la possibilité de racheter jusqu’à 12 mois de points retraite AGIRC-ARRCO correspondant à l’absence de cotisation durant la période concernée. Ce type de détail compte, car une perte d’activité ne pèse pas seulement sur le revenu immédiat, elle peut aussi laisser une trace sur les droits futurs.

Comparer les contrats avant de demander un devis

Près de 50 000 chefs d’entreprise perdent leur emploi chaque année selon SMABTP. GSC cite aussi 5 565 chefs d’entreprise ayant perdu leur emploi en 2025 en Occitanie. Face à ce risque, le meilleur contrat n’est pas forcément celui qui affiche le taux le plus élevé, mais celui qui correspond à votre statut, à vos revenus réels et aux scénarios que vous voulez couvrir.

- Votre statut : mandataire social, TNS, gérant majoritaire, dirigeant minoritaire, profession libérale ou commerçant.

- Les événements couverts : liquidation, redressement, révocation, faillite, cession ou cessation d’activité.

- Le niveau de revenu garanti : pourcentage indemnisé, plafond éventuel et base de calcul.

- La durée : 9 mois, 15 mois ou autre durée prévue selon les formules.

- Les délais : franchise, délai d’attente et conditions en cas d’augmentation des garanties.

- Les services associés : réversion, bonus fidélité, fonds social, accompagnement, retraite.

La possibilité de modifier ses garanties mérite aussi attention. La GSC indique par exemple qu’une demande de modification de durée ou de montant d’indemnisation doit être adressée avant le 1er avril de chaque exercice ; en cas d’acceptation, la modification prend effet au 1er janvier de l’année de la demande. Un délai d’attente peut s’appliquer en cas d’augmentation de l’indemnité ou de la durée d’indemnisation.

Avant de souscrire, l’idéal est de demander un devis en préparant trois éléments : votre statut juridique, votre rémunération de référence et les événements que vous voulez absolument couvrir. Cette préparation rend la comparaison plus claire et évite de choisir une garantie séduisante sur le papier, mais insuffisante au moment où vous en aurez réellement besoin.

- Assurance chômage chef d’entreprise : statuts à vérifier, franchise de 30 jours et cas indemnisés - 14 juillet 2026

- Référencement SEO offshore : 40 à 60 % d’économies, à condition d’un pilotage strict - 14 juillet 2026

- Retenue PC sur bulletin de salaire : définition, calcul et ligne à vérifier - 13 juillet 2026

Articles qui pourraient vous intéresser :

Amundi msci world ucits etf eur : guide complet pour investir sereinement

Amundi msci world ucits etf eur : guide complet pour investir sereinement

Igirel : comment ce grossiste en électricité peut servir vos projets

Igirel : comment ce grossiste en électricité peut servir vos projets

Portefeuille PEA : 3 stratégies pour bâtir 460 000 € en 25 ans

Portefeuille PEA : 3 stratégies pour bâtir 460 000 € en 25 ans

Suspendre son crédit immobilier : quand la banque accepte, ce que ça coûte et quels recours restent possibles

Suspendre son crédit immobilier : quand la banque accepte, ce que ça coûte et quels recours restent possibles