Épargne moyenne en France : réalités chiffrées et disparités réelles derrière les statistiques

L’épargne en France est un sujet central. Avec un taux qui oscille régulièrement autour de 18 %, les ménages français figurent parmi les plus prévoyants d’Europe. Pourtant, derrière la statistique globale de l’épargne moyenne, se cachent des réalités contrastées. Entre l’épargne de précaution sur un Livret A et la constitution d’un patrimoine financier complexe, comprendre sa situation personnelle nécessite de décortiquer les chiffres par âge, par région et par catégorie socioprofessionnelle.

Les chiffres clés de l’épargne moyenne par ménage

Selon les données de l’INSEE et de la Banque de France, un ménage français épargne en moyenne environ 7 300 € par an. Ce montant correspond à la part du revenu disponible non consommée. Ramené à une échelle mensuelle, cela représente un effort d’environ 600 € par foyer. La médiane est souvent inférieure à cette moyenne, car les hauts revenus tirent les statistiques vers le haut.

Le taux d’épargne : une spécificité française

Le taux d’épargne des ménages mesure la part du revenu disponible brut mise de côté. En France, ce taux se situe entre 17 % et 18 %. Ce niveau élevé, renforcé par les incertitudes économiques, démontre une préférence marquée pour la sécurité financière plutôt que pour la consommation immédiate.

Répartition entre épargne financière et non financière

Il faut distinguer l’épargne financière, comme les livrets ou l’assurance-vie, de l’épargne non financière, principalement constituée par le remboursement du capital des emprunts immobiliers. Une grande partie de l’épargne moyenne est « forcée » par le remboursement de la résidence principale. L’épargne financière disponible représente environ 15 % du patrimoine total des ménages.

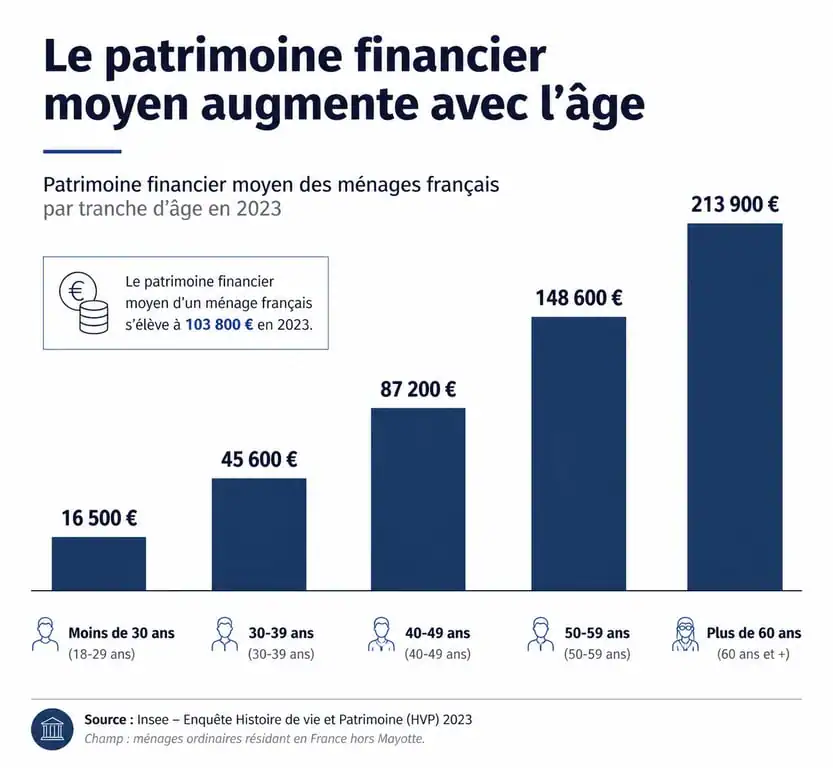

Le patrimoine financier moyen selon l’âge : une progression linéaire

L’âge est le facteur principal expliquant les variations de l’épargne. La capacité à mettre de côté évolue entre 25 ans, en début de carrière, et 55 ans, au sommet de sa capacité de gain avec des charges familiales souvent réduites.

| Tranche d’âge | Patrimoine financier moyen estimé | Objectif principal |

|---|---|---|

| Moins de 30 ans | 38 500 € | Épargne de précaution / Premier achat |

| 30 – 39 ans | 129 200 € | Constitution du patrimoine immobilier |

| 40 – 49 ans | 219 900 € | Optimisation fiscale / Études des enfants |

| 50 – 59 ans | 299 700 € | Préparation de la retraite |

| Plus de 60 ans | 340 000 € + | Transmission et complément de revenus |

La phase de capitalisation des 30-50 ans

Durant cette période, l’écart entre les revenus et les dépenses permet la plus forte accumulation. Les actifs diversifient leurs placements. Si le Livret A reste la porte d’entrée, l’assurance-vie et le Plan d’Épargne Retraite (PER) deviennent des piliers. L’épargne moyenne dans cette tranche d’âge dépend fortement de la stabilité professionnelle.

L’épargne des seniors : le temps de la gestion

Passé 60 ans, la dynamique change. L’épargne accumulée atteint son sommet et les seniors détiennent la majeure partie du patrimoine financier français. L’enjeu est de protéger le capital contre l’inflation tout en préparant une transmission optimisée. Les montants observés incluent souvent des héritages, qui accentuent les inégalités patrimoniales entre les générations.

Chaque individu trace son propre parcours financier. La régularité et la direction donnée à ces flux comptent davantage que le montant épargné ponctuellement. Comme un agriculteur qui prépare sa terre, l’épargnant qui comprend que la répétition des petits gestes financiers finit par structurer un patrimoine solide dispose d’un avantage. La constance de cette empreinte laissée sur son budget permet de récolter les fruits de la capitalisation sur le long terme.

Disparités géographiques et sociales : l’épargne à deux vitesses

Le lieu de résidence et la catégorie socioprofessionnelle jouent un rôle majeur dans la capacité à mettre de côté. L’épargne moyenne diffère entre Paris et les zones rurales, en raison du coût de la vie et des niveaux de rémunération.

Le fossé entre métropoles et zones rurales

En Île-de-France, l’épargne annuelle moyenne par ménage atteint 7 500 €, portée par des revenus plus élevés malgré un coût du logement important. À l’inverse, dans certaines zones rurales ou d’anciennes régions industrielles, ce montant descend sous la barre des 4 500 €. On observe un écart de près de 70 % entre les zones urbaines denses et les territoires isolés, différence qui s’explique aussi par l’accès aux produits financiers et la culture de l’investissement.

L’influence de la catégorie socioprofessionnelle

Les cadres et professions intellectuelles supérieures présentent une épargne moyenne plus élevée que les ouvriers et employés. Les travailleurs indépendants affichent des comportements spécifiques : une épargne de précaution importante pour pallier l’irrégularité de leurs revenus, et un investissement massif dans leur propre outil de travail, qui constitue leur principal actif.

Quels produits pour loger l’épargne des Français ?

L’épargne française se caractérise par une aversion au risque. Le choix des supports reflète cette quête de sécurité et de liquidité.

Les livrets réglementés, comme le Livret A et le LDDS, captent une part massive de l’épargne de précaution. Avec un plafond à 22 950 € pour le Livret A, il reste le placement privilégié pour l’argent disponible immédiatement. L’assurance-vie, souvent appelée le « couteau suisse » du patrimoine, héberge plus de 1 800 milliards d’euros et sert aussi bien à la transmission qu’à la valorisation à long terme. L’épargne logement, via les PEL ou CEL, conserve une place pour les ménages souhaitant sécuriser un projet immobilier. Enfin, les placements financiers comme le PEA ou le compte-titres ne concernent qu’une minorité d’épargnants (15 à 20 %), mais concentrent des montants élevés chez les profils les plus aisés.

Comment optimiser son épargne par rapport à la moyenne ?

Se situer par rapport à la moyenne nationale est un indicateur, mais l’objectif doit rester l’adéquation avec son projet de vie. Pour dépasser la moyenne ou sécuriser son avenir, quelques réflexes s’imposent.

L’automatisation : le secret de la régularité

Les ménages qui épargnent le plus pratiquent souvent l’épargne de début de mois. En automatisant un virement vers un livret ou une assurance-vie dès la réception du salaire, on transforme l’épargne en une charge fixe non négociable. C’est le moyen le plus efficace pour lisser son effort sur l’année.

La diversification pour contrer l’inflation

Laisser la totalité de son épargne sur des livrets à taux réglementé est une erreur stratégique sur le long terme. Si l’inflation dépasse le taux du Livret A, l’épargnant perd du pouvoir d’achat. La diversification vers des unités de compte en assurance-vie, des SCPI ou des fonds indiciels (ETF) permet de chercher un rendement supérieur, moyennant une acceptation du risque contrôlée.

La révision régulière des plafonds et des frais

Optimiser son épargne implique de limiter les frais inutiles, comme les frais de gestion ou de versement, qui grignotent la performance. Un épargnant averti compare ses supports de placement pour s’assurer qu’ils restent compétitifs. Avec la montée en puissance des banques en ligne et des courtiers digitaux, il est devenu plus simple de réduire ces coûts pour maximiser son capital net.

- Récupérer son argent CPF est impossible, mais les forums révèlent surtout des arnaques et des usages utiles - 16 juillet 2026

- Achat de devises en ligne : le taux affiché ne suffit pas, comparez frais et montant reçu - 16 juillet 2026

- Prêt Adie sans garant : microcrédit express jusqu’à 1 000 € ou prêt avec garant à 50 % ? - 16 juillet 2026