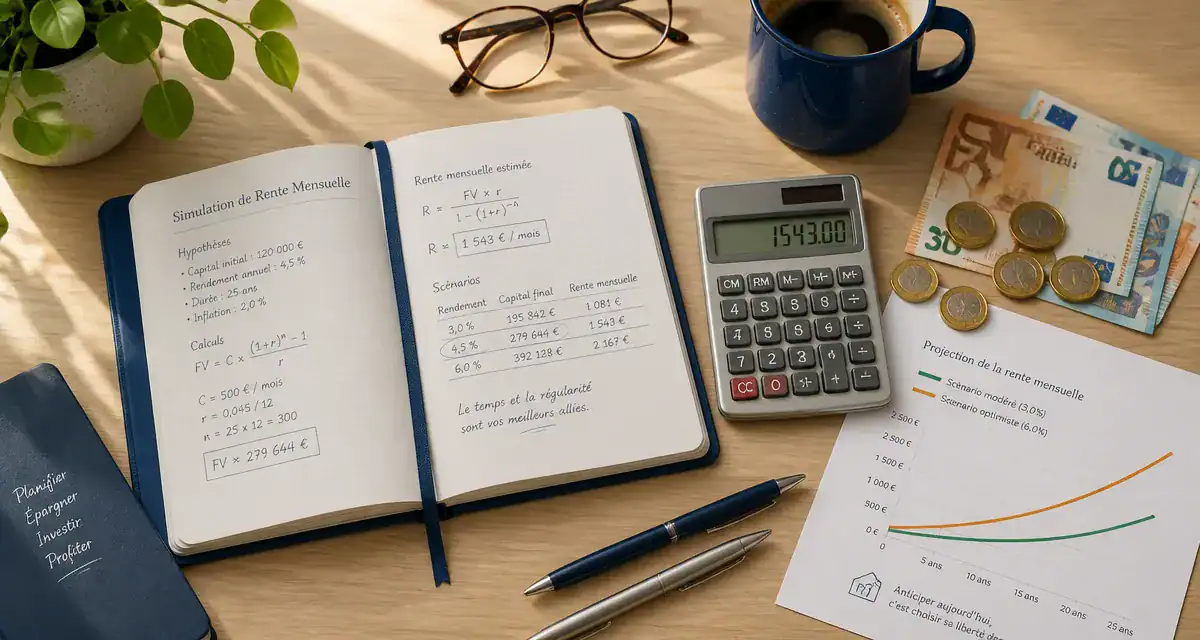

Simulation de rente mensuelle : quel capital pour générer 1 000 € par mois ?

Anticiper ses besoins financiers demande une vision claire de la transformation d’un capital en revenus réguliers. Que vous prépariez votre retraite ou souhaitiez optimiser la transmission d’un patrimoine, la simulation de placement avec rente mensuelle est l’outil nécessaire pour structurer votre stratégie. Elle répond à une interrogation centrale : quel capital faut-il mobiliser aujourd’hui pour maintenir votre niveau de vie demain ?

Comprendre la mécanique de la rente : capital et rendement

Une rente mensuelle n’est pas un produit financier unique, mais le résultat d’une stratégie de distribution d’intérêts ou de consommation progressive d’un capital. Pour simuler vos revenus futurs, il est utile de distinguer les deux grandes méthodes de versement disponibles sur le marché.

La rente viagère : la sécurité contre l’aléa

La rente viagère repose sur un contrat avec un assureur. En échange de l’aliénation de votre capital, l’assureur s’engage à vous verser une somme fixe chaque mois jusqu’à votre décès. Le calcul dépend de votre espérance de vie au moment de la conversion et du taux d’intérêt technique appliqué par la compagnie. C’est une solution efficace pour éliminer le risque de manquer de ressources si vous vivez longtemps.

La rente certaine ou les retraits programmés

Vous pouvez également choisir de conserver la propriété de votre capital. Dans ce cas, vous effectuez des retraits réguliers sur un contrat d’assurance vie ou un compte-titres. La simulation repose sur le taux de retrait sûr. Tant que vos retraits sont inférieurs ou égaux au rendement généré par le placement, votre capital reste intact. Si vous retirez davantage, vous entamez le capital, et la rente s’arrête lorsque celui-ci est épuisé.

Simulation concrète : quel capital pour quel revenu ?

Le montant de la rente dépend du rendement annuel de votre placement et de la fiscalité. Le tableau suivant présente une simulation théorique basée sur une stratégie de consommation des seuls intérêts, permettant ainsi le maintien du capital initial.

| Rente mensuelle visée (Net) | Capital (Rendement 2%) | Capital (Rendement 4%) | Capital (Rendement 6%) |

|---|---|---|---|

| 500 € | 300 000 € | 150 000 € | 100 000 € |

| 1 000 € | 600 000 € | 300 000 € | 200 000 € |

| 2 000 € | 1 200 000 € | 600 000 € | 400 000 € |

Note : Ces calculs sont simplifiés et ne prennent pas en compte l’inflation, qui réduit le pouvoir d’achat au fil du temps. Pour une projection réaliste sur 20 ou 30 ans, il est prudent d’augmenter le capital cible d’environ 2 % par an.

L’importance de l’axe temporel dans votre stratégie

La réussite d’un projet de rente dépend de la vitesse de rotation de vos actifs selon votre cycle de vie. En phase de capitalisation, l’accent est mis sur la croissance. À l’approche du passage en rente, la structure de votre portefeuille doit pivoter vers la résilience. Un krach boursier juste avant le début des versements peut fragiliser une simulation basée sur des moyennes historiques. Ce basculement implique de sécuriser progressivement les gains pour que la rente dépende de flux de trésorerie prévisibles, comme les dividendes ou les loyers.

Les meilleurs supports pour générer une rente mensuelle

Tous les placements ne sont pas égaux face à la distribution de revenus réguliers. Le choix du support influence le rendement, la gestion et la fiscalité.

L’assurance vie : la flexibilité fiscale

L’assurance vie est le support privilégié pour la rente en France. Elle permet de mettre en place des rachats partiels programmés. Son avantage majeur réside dans sa fiscalité : lors d’un retrait, seule la part de plus-value incluse dans le rachat est imposée. Après 8 ans, vous bénéficiez d’un abattement annuel sur les produits de 4 600 € pour une personne seule, ou 9 200 € pour un couple.

Le Plan Épargne Retraite (PER) : la sortie en rente viagère

Le PER est conçu pour la retraite. S’il permet une sortie en capital, il offre des options de rente viagère avec des clauses de réversion au profit du conjoint. C’est un support adapté si votre simulation indique un besoin de revenus garantis à vie, sans risque d’épuisement du capital.

L’immobilier locatif et les SCPI

L’immobilier permet d’utiliser l’effet de levier du crédit pour constituer le capital initial. Les SCPI, ou pierre-papier, sont particulièrement adaptées à une rente mensuelle car elles distribuent des dividendes réguliers sans les contraintes de gestion locative directe.

Optimiser sa simulation : les variables techniques

Pour que votre simulation soit proche de la réalité, intégrez plusieurs paramètres techniques dans votre calcul.

L’inflation : Si vous prévoyez une rente de 1 000 € dans 20 ans, sachez qu’avec une inflation de 2 %, son pouvoir d’achat réel sera réduit à environ 670 € d’aujourd’hui.

Les prélèvements sociaux : Les revenus du capital sont soumis aux prélèvements sociaux, actuellement de 17,2 %. Ils doivent être déduits de votre rendement brut pour obtenir la rente nette réelle.

Le taux d’arrérage : Dans le cadre d’une rente viagère, ce coefficient multiplicateur augmente avec l’âge. Plus vous commencez tard, plus la rente est élevée pour un même capital.

La réversion : Si vous souhaitez que votre conjoint perçoive la rente après votre décès, le montant mensuel initial sera réduit, souvent de 10 à 20 % selon l’âge du bénéficiaire.

Simuler un placement avec rente mensuelle est un exercice dynamique. Il ne s’agit pas de fixer un chiffre définitif, mais d’ajuster régulièrement ses versements et son allocation d’actifs en fonction de l’évolution des marchés. Une simulation efficace intègre une marge de sécurité pour faire face aux imprévus économiques tout en garantissant la pérennité de votre confort de vie.

- Remboursement anticipé de crédit immobilier : comment calculer vos économies et choisir la bonne stratégie ? - 25 juillet 2026

- Boutique Instagram : 4 leviers stratégiques pour transformer votre audience en clients - 25 juillet 2026

- Concurrence directe et indirecte : comment identifier vos rivaux pour réussir votre étude de marché - 24 juillet 2026