Vous souhaitez investir dans les ETF mais vous avez peur de vous tromper ou de prendre trop de risques ? La bonne nouvelle, c’est que les ETF sont accessibles, même si vous débutez, à condition de respecter quelques étapes simples et d’éviter certains pièges fréquents. Dans ce guide structuré, vous verrez comment choisir vos ETF, ouvrir le bon type de compte, construire votre stratégie et passer vos premiers ordres de façon sereine.

Comprendre comment fonctionnent les ETF avant d’investir

Avant d’acheter un premier ETF, il est essentiel de comprendre ce que vous achetez réellement et comment ces produits réagissent aux marchés. Cela vous évite de confondre ETF et fonds classiques, ou de choisir un produit inadapté à votre profil. Vous verrez aussi pourquoi les ETF sont devenus un outil central pour l’investissement à long terme.

Comment un ETF réplique un indice boursier et pourquoi cela compte

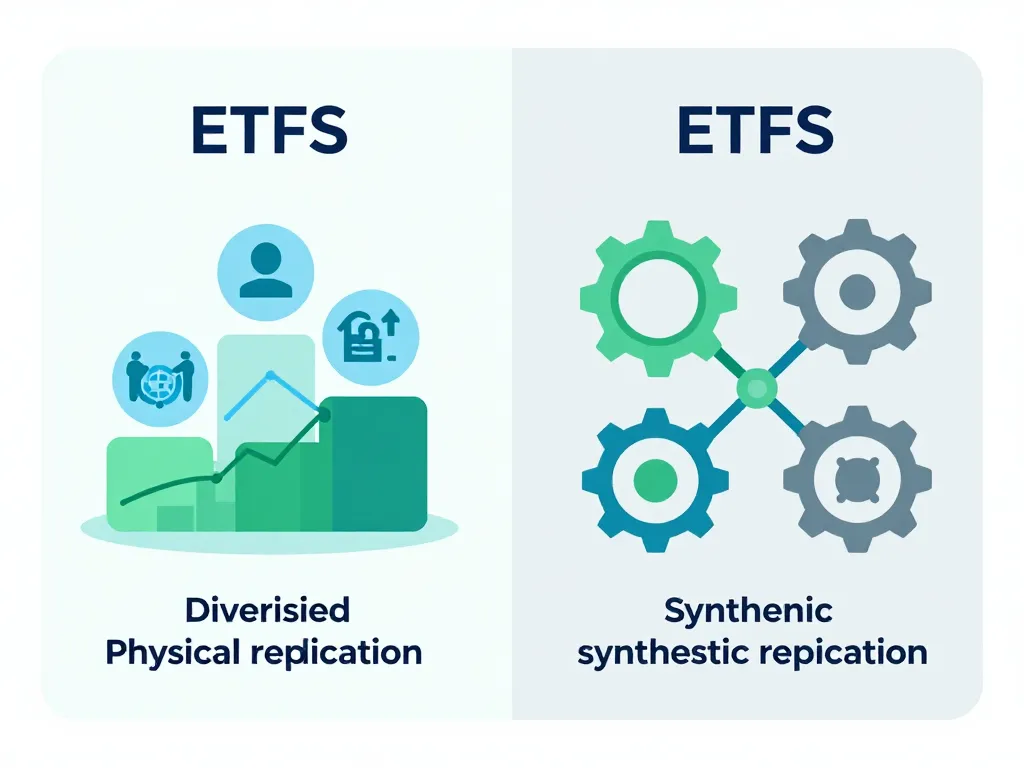

Un ETF, ou fonds coté en bourse, est conçu pour suivre la performance d’un indice précis comme le CAC 40, le S&P 500 ou le MSCI World. Pour y parvenir, il existe deux méthodes principales de réplication.

La réplication physique consiste à acheter directement les actions qui composent l’indice, dans les mêmes proportions. Cette approche est simple et transparente : vous savez exactement ce que contient votre ETF. La réplication synthétique, elle, utilise des produits dérivés comme les swaps pour reproduire la performance de l’indice sans détenir les titres sous-jacents.

Cette différence technique a des implications concrètes pour vous. Avec un ETF synthétique, vous êtes exposé à un risque de contrepartie : si l’institution financière qui fournit le swap fait défaillance, vous pourriez perdre une partie de votre investissement. En revanche, les ETF à réplication physique présentent un risque plus limité, même si leur coût peut être légèrement supérieur.

Comprendre ce mécanisme vous permet de comparer intelligemment deux ETF qui suivent le même indice. Par exemple, un ETF MSCI World à réplication physique sera généralement préférable pour un investisseur débutant, car plus intuitif et plus sécurisé.

Différences clés entre ETF, fonds actifs et actions individuelles

Un ETF se distingue nettement d’un fonds de gestion active. Le gérant d’un fonds actif sélectionne des titres en espérant battre le marché, ce qui génère des frais de gestion élevés, souvent entre 1,5 % et 2,5 % par an. À l’inverse, un ETF se contente de répliquer mécaniquement un indice, avec des frais annuels généralement compris entre 0,05 % et 0,50 %. Sur 20 ans, cette différence de coûts peut représenter plusieurs dizaines de milliers d’euros.

Face aux actions individuelles, l’ETF offre une diversification immédiate. Acheter une action Apple ou TotalEnergies vous expose au risque spécifique de cette entreprise : mauvais résultats, problèmes de gouvernance, évolution défavorable du secteur. Un ETF World, lui, regroupe plus de 1 500 entreprises dans le monde, ce qui dilue fortement ce risque. Vous ne dépendez plus du destin d’une seule société, mais de l’économie mondiale dans son ensemble.

Cette philosophie passive a une conséquence directe : vous passez moins de temps à surveiller vos investissements et vous évitez les erreurs émotionnelles liées au trading d’actions.

Quels types d’ETF privilégier pour débuter sereinement en bourse

Pour un premier investissement, privilégiez des ETF larges et diversifiés. Un ETF MSCI World ou FTSE All-World couvre l’ensemble des marchés développés, voire émergents, et vous expose à plusieurs milliers d’entreprises. Ces produits sont simples à comprendre et leur historique de performance est solide sur le long terme.

Évitez au départ les ETF sectoriels comme ceux centrés sur la technologie, la santé ou l’énergie. Même s’ils peuvent sembler attractifs, ils concentrent le risque sur un seul secteur et sont plus volatils. Les ETF à effet de levier, qui amplifient les variations du marché, sont également à proscrire pour un débutant : une baisse de 10 % de l’indice peut se traduire par une perte de 20 % ou 30 % sur votre capital.

| Type d’ETF | Niveau de risque | Pour qui ? |

|---|---|---|

| ETF World ou All-World | Modéré | Débutants et investisseurs long terme |

| ETF sectoriels | Élevé | Investisseurs avertis |

| ETF à effet de levier | Très élevé | Traders expérimentés uniquement |

Choisir ses ETF selon ses objectifs, son horizon et son profil de risque

Investir dans les ETF ne consiste pas seulement à sélectionner « le meilleur ETF » du moment, mais à trouver ceux qui correspondent à vos projets, à votre tolérance au risque et à votre horizon de temps. En posant ce cadre dès le départ, vous donnerez du sens à vos choix et réduirez la tentation de réagir aux émotions du marché. Cette étape prépare la construction d’un portefeuille d’ETF cohérent.

Comment définir vos objectifs et votre horizon avant d’acheter un ETF

Avant tout achat, posez-vous une question simple : à quoi servira cet argent, et quand en aurai-je besoin ? Cette réflexion guide tout le reste. Si vous préparez votre retraite dans 25 ans, vous pouvez accepter une forte volatilité à court terme et privilégier les actions via des ETF actions. Si vous épargnez pour un apport immobilier dans 3 ans, il sera plus prudent d’intégrer une part importante d’obligations ou de fonds monétaires.

L’horizon de placement joue un rôle déterminant. Plus il est long, plus vous pouvez absorber les creux de marché sans être contraint de vendre au mauvais moment. Historiquement, sur 15 ans ou plus, les marchés actions ont toujours fini par remonter, même après des crises majeures comme celle de 2008 ou 2020. À l’inverse, sur un horizon court, le risque de perte en capital reste réel et doit être pris au sérieux.

Quels critères concrets utiliser pour comparer deux ETF similaires

Face à plusieurs ETF qui suivent le même indice, comme le MSCI World, quatre critères vous aident à trancher. Le premier est le TER (Total Expense Ratio), c’est-à-dire les frais de gestion annuels. Un écart de 0,20 % peut paraître minime, mais sur 20 ans, il représente plusieurs points de performance en moins.

Le deuxième critère est la taille du fonds. Un ETF qui gère plusieurs milliards d’euros est moins susceptible d’être fermé par son émetteur, ce qui vous évite de devoir réinvestir ailleurs et de subir une fiscalité anticipée. Troisième point : le volume d’échanges quotidien. Plus il est élevé, plus l’ETF est liquide, ce qui réduit l’écart entre le prix d’achat et le prix de vente.

Enfin, examinez la tracking error, c’est-à-dire l’écart entre la performance de l’ETF et celle de l’indice répliqué. Une tracking error faible signifie que l’ETF fait bien son travail. Vérifiez aussi le domicile du fonds : un ETF domicilié en Irlande ou au Luxembourg bénéficie souvent d’un traitement fiscal favorable pour les investisseurs français.

Faut-il choisir des ETF capitalisants ou distribuants pour investir

Cette question revient souvent et dépend de votre besoin de revenus. Un ETF capitalisant réinvestit automatiquement les dividendes perçus dans le fonds, ce qui accélère la croissance de votre capital grâce aux intérêts composés. C’est la solution idéale si vous investissez pour le long terme et que vous n’avez pas besoin de cash-flow immédiat.

Un ETF distribuant, à l’inverse, vous verse régulièrement les dividendes sur votre compte. Cette option est intéressante si vous cherchez un complément de revenus, par exemple pour votre retraite. Attention toutefois : en France, ces distributions sont imposées dès leur versement, alors qu’avec un ETF capitalisant dans un PEA, vous différez l’imposition jusqu’au retrait.

Exemple concret : sur un ETF MSCI World capitalisant, les dividendes moyens de 2 % par an sont automatiquement réinvestis. Sur 20 ans, cet effet de capitalisation peut représenter plusieurs dizaines de pour cent de performance supplémentaire par rapport à un ETF distribuant dont les dividendes auraient été dépensés.

Mettre en place une stratégie d’investissement en ETF simple et efficace

Une fois vos ETF choisis, la différence se fait surtout sur la méthode : régularité, discipline et gestion du risque priment sur le « bon timing ». Une stratégie claire vous aide à tenir le cap, même lorsque les marchés sont chahutés. Vous verrez comment construire un portefeuille d’ETF, investir progressivement et éviter les erreurs psychologiques les plus courantes.

Comment construire un portefeuille d’ETF diversifié et équilibré

Un bon portefeuille d’ETF repose sur quelques lignes bien choisies plutôt que sur une multitude de produits. Commencez par définir votre allocation entre actions et obligations. Si vous avez 30 ans et un horizon de 25 ans, une répartition 80 % actions / 20 % obligations peut convenir. À 50 ans, avec 10 ans de placement devant vous, une allocation 60 % / 40 % sera plus prudente.

Pour la partie actions, privilégiez une diversification géographique : un ETF World couvre déjà les marchés développés, mais vous pouvez ajouter une touche d’émergents avec un ETF MSCI Emerging Markets. Évitez de multiplier les ETF sur des zones qui se chevauchent, comme un ETF Europe, un ETF France et un ETF CAC 40 : cela crée une sur-pondération inutile.

Pour les obligations, un ETF obligataire monde ou euro, avec une durée moyenne adaptée à votre horizon, suffit généralement. Certains investisseurs ajoutent aussi une petite poche d’ETF small caps ou value pour chercher un surcroît de performance, mais ce n’est pas indispensable au départ.

Investir chaque mois dans les ETF ou tout placer d’un coup

Vous disposez de 10 000 euros à investir : faut-il tout placer immédiatement ou étaler sur plusieurs mois ? Statistiquement, investir en une seule fois génère en moyenne de meilleurs résultats, car les marchés montent plus souvent qu’ils ne baissent. Mais cette stratégie exige de supporter psychologiquement une éventuelle chute juste après votre investissement.

L’approche progressive, appelée Dollar Cost Averaging, consiste à investir une somme fixe chaque mois, par exemple 500 euros. Cette méthode lisse les points d’entrée : vous achetez parfois cher, parfois moins cher, mais vous évitez le stress du « mauvais timing ». Elle est particulièrement adaptée si vous débutez ou si vous êtes sensible à la volatilité.

En pratique, beaucoup d’investisseurs combinent les deux : ils placent un capital de départ d’un coup, puis ajoutent des versements mensuels réguliers. Cette approche hybride offre un bon compromis entre performance et sérénité.

Quelles erreurs fréquentes éviter absolument avec les ETF de bourse

La première erreur consiste à se disperser dans trop d’ETF. Détenir 15 ETF différents ne vous apporte pas plus de diversification qu’un bon ETF World accompagné de quelques lignes complémentaires. Cela complique surtout le suivi et le rééquilibrage.

Deuxième piège : acheter et vendre trop souvent. Les ETF sont des outils de long terme, pas des instruments de trading. Multiplier les allers-retours génère des frais de courtage, de la fiscalité anticipée et, surtout, vous fait passer à côté des meilleures séances boursières, qui surviennent souvent juste après les pires.

Troisième erreur classique : céder à la panique en période de baisse. En mars 2020, lors du krach lié au Covid, beaucoup d’investisseurs ont vendu leurs ETF à perte. Ceux qui sont restés investis ont récupéré leurs pertes en quelques mois et affiché des gains solides dès 2021. La discipline et la patience sont vos meilleurs alliés.

Passer concrètement à l’action pour investir dans les ETF en France

Pour investir dans les ETF, il vous faut un compte adapté, un courtier fiable et une compréhension minimale de la façon de passer un ordre. Le cadre fiscal français offre plusieurs enveloppes, chacune avec ses avantages et limites. Cette dernière partie vous guide du choix du support jusqu’à la première ligne d’ETF dans votre portefeuille.

PEA, CTO ou assurance vie : quelle enveloppe utiliser pour vos ETF

Le PEA (Plan d’Épargne en Actions) est souvent le choix privilégié pour investir dans les ETF éligibles, c’est-à-dire ceux qui répliquent des indices européens ou mondiaux via des titres européens. Après 5 ans de détention, les gains sont exonérés d’impôt sur le revenu, seuls les prélèvements sociaux de 17,2 % s’appliquent. Le plafond de versement est fixé à 150 000 euros par personne, ce qui laisse une belle marge pour la plupart des épargnants.

Le compte-titres ordinaire (CTO) offre une liberté totale : vous pouvez acheter des ETF du monde entier, y compris américains ou asiatiques, sans restriction. En revanche, il ne bénéficie d’aucun avantage fiscal : les gains sont imposés au PFU de 30 % (ou au barème de l’impôt sur le revenu si plus avantageux). Cette enveloppe convient si vous avez déjà rempli votre PEA ou si vous souhaitez accéder à des ETF non éligibles.

L’assurance vie en unités de compte permet aussi d’investir dans certains ETF. Elle offre une fiscalité dégressive après 8 ans et des avantages successoraux intéressants. En revanche, le choix d’ETF est souvent plus limité et les frais de gestion peuvent être plus élevés qu’avec un PEA ou un CTO.

| Enveloppe | Avantages fiscaux | Contraintes |

|---|---|---|

| PEA | Exonération d’IR après 5 ans | ETF éligibles uniquement, plafond 150 000 € |

| CTO | Aucun | Fiscalité à 30 % sur les gains |

| Assurance vie | Fiscalité dégressive après 8 ans | Choix d’ETF limité, frais parfois élevés |

Comment choisir un courtier et passer un premier ordre d’ETF

Le choix du courtier repose sur trois critères principaux : les frais de courtage, les frais de garde et l’ergonomie de la plateforme. Des courtiers en ligne comme Boursorama, Fortuneo, Bourse Direct ou Trade Republic proposent des tarifs compétitifs, souvent autour de 1 à 2 euros par ordre sur les ETF, voire la gratuité pour certains ETF sélectionnés.

Une fois votre compte ouvert et approvisionné, connectez-vous à votre espace et recherchez l’ETF que vous souhaitez acheter via son code ISIN ou son ticker. Avant de valider, choisissez le type d’ordre. Un ordre au marché exécute immédiatement au prix du moment, mais peut présenter de mauvaises surprises si le carnet d’ordres est peu fourni. Un ordre à cours limité vous permet de fixer un prix maximum d’achat, ce qui est plus sécurisant pour un débutant.

Indiquez ensuite la quantité (nombre de parts) ou le montant que vous souhaitez investir, puis validez. Notez bien vos paramètres pour reproduire cette démarche chaque mois si vous optez pour des versements programmés.

Faut-il se faire accompagner ou peut-on gérer ses ETF seul

Beaucoup d’épargnants gèrent seuls leur portefeuille d’ETF avec succès. Grâce à une stratégie simple, quelques ETF bien choisis et une discipline de fer, vous pouvez obtenir des performances solides sans payer de conseiller. De nombreux outils gratuits en ligne, forums et livres vous aideront à progresser.

Cependant, si vous manquez de temps, de confiance ou de connaissances, un conseiller en gestion de patrimoine ou une solution de gestion pilotée en ETF peut être utile. Certaines plateformes proposent des portefeuilles automatisés (robo-advisors) à des frais raisonnables, autour de 0,5 % à 1 % par an. Cela reste bien moins cher qu’une gestion active classique.

L’essentiel est de ne pas surévaluer vos compétences au départ. Commencer seul avec un ou deux ETF larges, puis enrichir progressivement votre stratégie à mesure que vous gagnez en expérience, constitue souvent la meilleure approche. Vous gardez le contrôle, limitez les frais et apprenez à maîtriser vos émotions face aux aléas du marché.

Investir dans les ETF n’a rien de mystérieux ni de réservé aux experts. Avec une stratégie claire, des produits adaptés à votre profil et une discipline de long terme, vous vous donnez les moyens de faire fructifier votre épargne tout en limitant les risques. L’important est de commencer, même modestement, et de rester cohérent avec vos objectifs sur la durée.