SASU : Pourquoi choisir ce statut pour protéger votre patrimoine et optimiser vos dividendes ?

Choisir la structure juridique de son entreprise est la première décision stratégique d’un entrepreneur. Parmi les options disponibles, la Société par Actions Simplifiée Unipersonnelle (SASU) s’impose comme l’un des modèles les plus plébiscités en France. Cette déclinaison de la SAS, conçue pour un associé unique, offre une liberté contractuelle étendue tout en garantissant une étanchéité entre les biens personnels et les risques professionnels. Que vous soyez consultant, artisan ou créateur d’une startup, comprendre les rouages de cette forme juridique est nécessaire pour bâtir un projet pérenne.

Qu’est-ce qu’une SASU ? Définition et fondamentaux

La SASU est une société commerciale composée d’un seul associé. Contrairement à l’entreprise individuelle, elle possède une personnalité morale distincte. L’entreprise dispose ainsi de son propre nom, de son propre patrimoine et de son siège social. Son fonctionnement repose sur des statuts, le document juridique qui définit les règles entre l’associé, le président et les tiers.

Une responsabilité limitée au montant des apports

L’argument principal en faveur de la SASU est la protection juridique. En tant qu’associé unique, votre responsabilité est limitée au montant du capital social que vous avez injecté. En cas de difficultés financières ou de dettes professionnelles, vos créanciers ne peuvent pas, en principe, saisir vos biens personnels. Cette séparation constitue un filet de sécurité pour entreprendre sans mettre en péril votre équilibre familial.

La liberté statutaire : un atout majeur

Contrairement à l’EURL, dont le cadre est dicté par le Code de commerce, la SASU offre une grande souplesse. La loi laisse une liberté importante à l’associé unique pour rédiger les statuts. Vous pouvez organiser la direction, les modalités de prise de décision ou les conditions de transmission de l’entreprise avec précision. Cette souplesse facilite l’évolution de la structure : si vous accueillez un nouvel investisseur, la SASU se transforme automatiquement en SAS sans changement de forme juridique complexe.

Le régime social du président de SASU : l’assimilation au salariat

Dans une SASU, la direction est assurée par un président. Ce rôle peut être tenu par l’associé unique ou par un tiers. Ce choix influence directement la protection sociale et le coût de la rémunération.

Le président de SASU est considéré comme un assimilé-salarié. S’il se verse un salaire, il est rattaché au Régime Général de la Sécurité Sociale, comme un cadre. Il bénéficie d’une couverture identique (santé, prévoyance, retraite), à l’exception de l’assurance chômage. Cette protection est souvent jugée plus rassurante que celle des Travailleurs Non-Salariés (TNS), bien qu’elle soit plus onéreuse pour la société en cotisations sociales.

Pour optimiser la rentabilité, de nombreux présidents choisissent un pilotage fin de leur rémunération. Il est possible de ne se verser aucun salaire et de se rémunérer exclusivement via des dividendes à la fin de l’exercice. Dans ce cas, aucune cotisation sociale n’est due, mais le dirigeant ne bénéficie d’aucune couverture sociale au titre de son mandat.

Fiscalité et dividendes : les leviers d’optimisation

La SASU offre une flexibilité fiscale permettant d’arbitrer entre l’imposition immédiate des bénéfices ou leur capitalisation au sein de la structure.

L’imposition sur les sociétés (IS) par défaut

Par défaut, la SASU est soumise à l’Impôt sur les Sociétés. Les bénéfices sont taxés au niveau de l’entreprise (taux réduit de 15 % jusqu’à 42 500 € de bénéfice, puis taux normal au-delà). L’associé n’est imposé personnellement que sur les sommes qu’il décide de sortir de la société, sous forme de rémunération ou de dividendes.

Lors de la distribution de dividendes, la fiscalité est attractive grâce à la Flat Tax. Ce taux global de 30 % (incluant l’impôt sur le revenu et les prélèvements sociaux) permet de prévoir le montant net perçu. Pour les revenus plus modestes, l’option pour le barème progressif de l’impôt sur le revenu reste possible si elle est plus avantageuse.

L’option pour l’impôt sur le revenu (IR)

Sous certaines conditions (société de moins de 5 ans, effectif réduit, activité commerciale ou artisanale), une SASU peut opter pour l’impôt sur le revenu pendant 5 exercices maximum. Dans ce schéma, les bénéfices sont directement intégrés dans la déclaration d’impôts personnelle de l’associé. Ce mécanisme est utilisé au démarrage, notamment si l’entreprise génère des pertes, car celles-ci réduisent le revenu global du foyer fiscal de l’entrepreneur, agissant comme un amortisseur financier face aux investissements initiaux.

Le capital social et les apports : structurer son assise financière

La création d’une SASU nécessite la constitution d’un capital social. La loi est souple puisque le capital minimum est fixé à 1 euro symbolique. Cependant, une capitalisation trop faible peut nuire à la crédibilité de l’entreprise auprès des banques ou des fournisseurs.

| Type d’apport | Description | Obligations |

|---|---|---|

| Apport en numéraire | Sommes d’argent versées sur le compte de la société. | Libération d’au moins 50 % à la création, le solde sous 5 ans. |

| Apport en nature | Biens matériels ou immatériels (véhicule, brevet). | Évaluation par un commissaire aux apports (sauf exceptions). |

| Apport en industrie | Mise à disposition de connaissances techniques. | Ne forme pas le capital mais donne droit à des actions. |

Le capital social n’est pas une somme bloquée à perte. Une fois l’immatriculation au Registre du Commerce et des Sociétés (RCS) obtenue, les fonds sont débloqués et deviennent la trésorerie de départ de l’entreprise pour financer ses achats ou ses frais de fonctionnement.

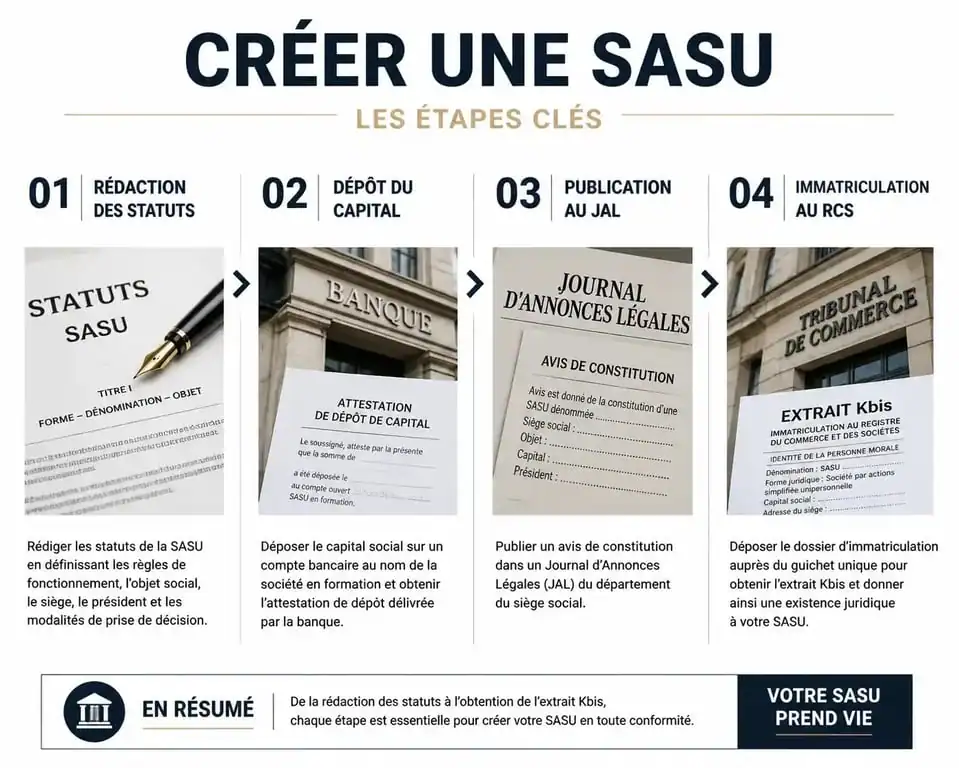

Les étapes clés pour créer sa SASU

La procédure d’immatriculation d’une SASU est centralisée et requiert une rigueur administrative. Une erreur dans les statuts ou dans l’annonce légale peut entraîner un rejet du dossier par le greffe, retardant le lancement de l’activité.

La rédaction des statuts est l’étape critique. Elle doit préciser la dénomination, l’objet social, la durée de vie de la société et les modalités de gérance. Ensuite, le dépôt du capital social doit être effectué sur un compte bancaire professionnel ouvert au nom de la société en formation, ce qui permet d’obtenir une attestation de dépôt de fonds.

La publication d’un avis de constitution dans un Journal d’Annonces Légales (JAL) est obligatoire pour informer les tiers de la création. Enfin, le dépôt du dossier sur le Guichet Unique centralise toutes les pièces : statuts signés, attestation de dépôt, justificatif de siège social et déclaration de non-condamnation du président. Une fois ces formalités accomplies, vous recevrez votre numéro SIREN et votre extrait Kbis, attestant de l’existence juridique de votre SASU. Vous pourrez alors signer des contrats, facturer vos clients et engager des dépenses en toute légalité.

Articles qui pourraient vous intéresser :

Gestionae : 9 heures de travail administratif récupérées chaque semaine par l’automatisation

Gestionae : 9 heures de travail administratif récupérées chaque semaine par l’automatisation

SEO Copywriting : 4 leviers pour transformer votre trafic organique en clients

SEO Copywriting : 4 leviers pour transformer votre trafic organique en clients

Stack no-code : 3 erreurs fatales qui freinent votre croissance digitale

Stack no-code : 3 erreurs fatales qui freinent votre croissance digitale

Lancer son e-commerce : 5 étapes clés pour réussir avec 0 stock et 150 000 concurrents

Lancer son e-commerce : 5 étapes clés pour réussir avec 0 stock et 150 000 concurrents