Rendement de l’assurance vie : viser 7 % grâce au levier des unités de compte

L’assurance vie reste le placement privilégié des Français, mais sa rentabilité réelle soulève des questions légitimes. Entre la sécurité du fonds en euros et le potentiel de croissance des unités de compte, le gain final dépend d’un dosage précis. Pour évaluer la performance réelle de votre contrat, il est nécessaire d’analyser au-delà du taux affiché en intégrant les frais, la fiscalité et votre stratégie de répartition d’actifs.

La réalité des taux : fonds euros vs unités de compte

La performance globale de votre contrat repose sur deux moteurs distincts. Le rendement final n’est pas un chiffre unique, mais une moyenne pondérée issue de vos choix de gestion.

Le fonds en euros : la sécurité du capital

Le fonds en euros constitue le compartiment sécurisé où le capital est garanti par l’assureur. Après une décennie de taux bas, ces supports ont amorcé une remontée. En 2023, le rendement moyen s’est établi autour de 2,5 %, avec des perspectives de maintien pour 2024. Certains contrats, notamment chez Corum ou Ampli Mutuelle, ont dépassé les 3,5 %, voire 4,65 % pour les plus performants.

Les unités de compte : le moteur de croissance

Contrairement au fonds en euros, les unités de compte (UC) n’offrent aucune garantie en capital. Elles permettent d’investir sur les marchés financiers (actions, obligations) ou immobiliers (SCPI, OPCI). Si elles comportent un risque de perte, elles présentent un potentiel de gain supérieur, souvent compris entre 5 % et 8 % par an sur le long terme. L’intégration de ces supports permet de dynamiser la rentabilité globale de votre épargne.

Les trois facteurs qui réduisent votre gain réel

Un rendement brut de 3 % ne correspond jamais au gain net perçu. Trois éléments viennent systématiquement minorer l’enveloppe finale : les frais, les prélèvements sociaux et l’impôt sur le revenu.

L’impact des frais de gestion et d’entrée

Les frais constituent le principal levier de performance. Un contrat grevé par 3 % de frais d’entrée et 1 % de frais de gestion annuels part avec un handicap significatif. À l’opposé, les contrats en ligne comme Linxea ou Lucya Cardif proposent souvent 0 % de frais d’entrée et des frais de gestion réduits, autour de 0,5 % ou 0,6 %. Sur deux décennies, cet écart de 0,5 % représente un manque à gagner de plusieurs milliers d’euros.

La fiscalité : le cap des 8 ans

L’assurance vie est une enveloppe fiscale avantageuse, dont la pleine efficacité se manifeste après huit ans de détention. Avant ce délai, les gains sont soumis au Prélèvement Forfaitaire Unique (PFU) de 30 %. Après 8 ans, vous bénéficiez d’un abattement annuel sur les intérêts de 4 600 € pour une personne seule (9 200 € pour un couple), ce qui réduit l’imposition à 24,7 % — prélèvements sociaux inclus — sur les intérêts dépassant ce seuil.

Chaque versement influence la structure de votre capital. Contrairement à un livret bancaire, l’assurance vie conserve la mémoire de votre stratégie : un apport effectué sur un support immobilier en période de baisse des taux ne produira pas la même richesse qu’un versement sur un fonds actions en début de cycle. Optimiser son rendement demande d’accepter que chaque décision d’investissement marque durablement la trajectoire de votre patrimoine, privilégiant une vision de long terme plutôt qu’une réaction aux fluctuations immédiates du marché.

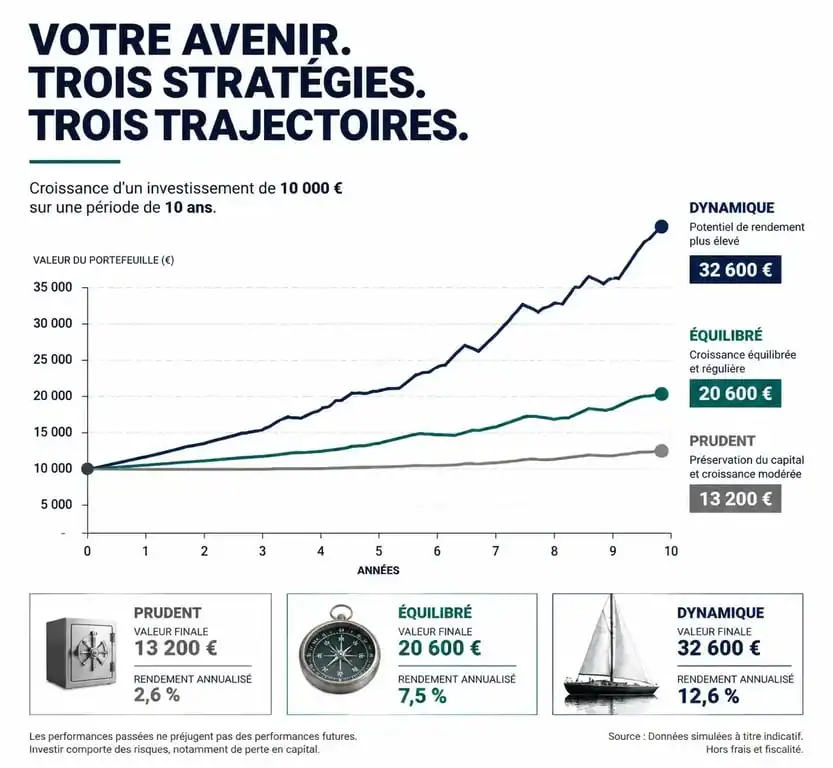

Simulation : quel gain espérer selon votre profil ?

Pour illustrer ces écarts, comparons trois profils d’investissement sur une base de 50 000 € placés pendant 10 ans, avec des frais de gestion annuels de 0,60 %.

| Profil | Répartition (Euros / UC) | Rendement annuel estimé | Capital final brut (10 ans) |

|---|---|---|---|

| Prudent | 80 % / 20 % | 3,20 % | 68 514 € |

| Équilibré | 50 % / 50 % | 4,80 % | 79 906 € |

| Dynamique | 20 % / 80 % | 6,50 % | 93 857 € |

Ces chiffres démontrent l’importance de l’allocation d’actifs. Entre un profil prudent et un profil dynamique, l’écart de gain final dépasse 25 000 € sur une décennie pour un même capital initial.

Stratégies pour optimiser la rentabilité de votre contrat

La souscription ne suffit pas à garantir un rendement maximal. Une gestion active permet de gagner des points de performance supplémentaires.

La mise en place de versements programmés permet de lisser le prix d’achat des unités de compte. Vous achetez davantage de parts lorsque les marchés baissent et moins lorsqu’ils montent, ce qui réduit mécaniquement la volatilité et améliore le rendement moyen pondéré sur la durée.

De nombreux assureurs proposent des bonus de rendement sur le fonds en euros, souvent sous forme de majoration de taux pendant deux ans, à condition d’investir une part minimale en unités de compte. C’est une opportunité pour booster la partie sécurisée de votre capital, à condition que les supports choisis correspondent à votre tolérance au risque.

L’arbitrage consiste à déplacer des fonds d’un support vers un autre au sein du même contrat. Si vos unités de compte progressent fortement, il peut être judicieux de sécuriser une partie des plus-values vers le fonds en euros. À l’inverse, après une correction boursière, réallouer une partie du fonds euros vers les actions permet de tirer profit du rebond futur.

Le choix du contrat : le premier levier de gain

Tous les contrats ne présentent pas la même efficacité. Une assurance vie souscrite dans une banque de réseau traditionnelle subit souvent le poids de frais élevés et de fonds maisons aux performances limitées. Pour maximiser votre épargne, les courtiers en ligne et les mutuelles spécialisées offrent des alternatives plus compétitives.

Les contrats dits Internet proposent les frais les plus bas du marché et un accès à une large gamme d’unités de compte, incluant des ETF et des SCPI. Les contrats associatifs, gérés par des associations d’épargnants comme l’Afer ou Gaipare, sont reconnus pour leur transparence et la qualité de leur fonds en euros. Enfin, si vous manquez de temps pour piloter vos investissements, la gestion pilotée permet de déléguer les arbitrages à des experts qui ajustent votre portefeuille selon la conjoncture économique.

En résumé, une assurance vie rapporte aujourd’hui entre 2,5 % et 7 % par an selon votre tolérance au risque. Pour obtenir le meilleur résultat, la clé réside dans la réduction drastique des frais de gestion et une diversification intelligente vers les unités de compte, tout en respectant l’horizon fiscal des 8 ans pour minimiser l’impact de l’impôt.

- Remboursement anticipé de crédit immobilier : comment calculer vos économies et choisir la bonne stratégie ? - 25 juillet 2026

- Boutique Instagram : 4 leviers stratégiques pour transformer votre audience en clients - 25 juillet 2026

- Concurrence directe et indirecte : comment identifier vos rivaux pour réussir votre étude de marché - 24 juillet 2026

Articles qui pourraient vous intéresser :

Amz digital fra : tout comprendre sur cet acteur amazon en france

Amz digital fra : tout comprendre sur cet acteur amazon en france

Quelle meilleure action PEA choisir ? Rentabilité, solidité et dividendes pour votre portefeuille

Quelle meilleure action PEA choisir ? Rentabilité, solidité et dividendes pour votre portefeuille

Déclaration de revenus : 700 euros d’économie moyenne grâce à l’optimisation fiscale de TacoTax

Déclaration de revenus : 700 euros d’économie moyenne grâce à l’optimisation fiscale de TacoTax

Fiscalité du CTO : PFU ou barème progressif, comment faire le bon choix ?

Fiscalité du CTO : PFU ou barème progressif, comment faire le bon choix ?