Fiscalité du CTO : PFU ou barème progressif, comment faire le bon choix ?

Le Compte-Titres Ordinaire (CTO) est l’enveloppe d’investissement la plus flexible du marché français. Contrairement au PEA, il ne connaît aucun plafond de versement et permet d’accéder à l’ensemble des places boursières mondiales, des actions technologiques américaines aux obligations d’État émergentes. Cette liberté a un prix : une fiscalité qui s’applique dès le premier euro de gain, sans délai de retrait. Maîtriser la fiscalité du CTO est donc nécessaire pour préserver la performance nette de votre portefeuille.

Le fonctionnement du Prélèvement Forfaitaire Unique (PFU)

Depuis 2018, la règle par défaut pour les revenus du capital est la « Flat Tax ». Ce mécanisme applique un taux unique sur l’ensemble des gains réalisés au cours de l’année civile.

Une décomposition en deux blocs

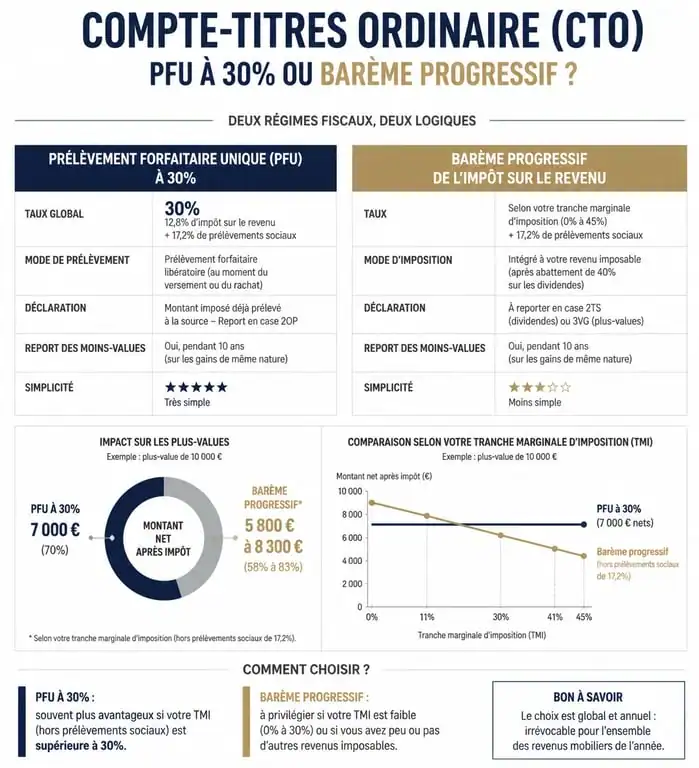

Le PFU s’élève à 30 %. Ce taux global regroupe deux prélèvements distincts :

- 12,8 % au titre de l’impôt sur le revenu (IR).

- 17,2 % au titre des prélèvements sociaux (CSG, CRDS et prélèvement de solidarité).

Ce taux s’applique sur le montant brut de vos dividendes et sur la plus-value nette de vos cessions d’actifs. Si vous vendez des actions avec un gain de 1 000 €, l’administration fiscale perçoit 300 €, laissant 700 € de profit net.

Le mécanisme de l’acompte à la source

Pour les dividendes et les intérêts, la fiscalité du CTO s’applique souvent avant même que vous ne receviez les fonds. Votre courtier effectue un prélèvement obligatoire à la source de 30 %. Ce montant constitue un acompte. Si, lors de votre déclaration de revenus l’année suivante, il apparaît que vous deviez payer moins, ou si vous optez pour une autre option fiscale, le surplus vous est restitué sous forme de crédit d’impôt.

L’option pour le barème progressif : quand est-ce rentable ?

Le PFU n’est pas obligatoire. Chaque année, lors de votre déclaration de revenus, vous pouvez cocher la case 2OP. Cette action soumet l’ensemble de vos revenus financiers au barème classique de l’impôt sur le revenu (0 %, 11 %, 30 %, 41 % ou 45 %).

L’impact du taux marginal d’imposition (TMI)

L’option pour le barème progressif est globale : elle s’applique à tous vos revenus de capitaux mobiliers. Elle est avantageuse pour les contribuables non imposables ou situés dans la tranche à 11 %. Payer 11 % d’impôt au lieu de 12,8 % permet une économie immédiate. En revanche, dès que vous basculez dans la tranche à 30 %, le PFU devient mathématiquement plus intéressant.

Le maintien des prélèvements sociaux

Opter pour le barème progressif ne vous dispense jamais des 17,2 % de prélèvements sociaux. Le choix porte uniquement sur la part fiscale. Un investisseur non imposable paiera 0 % d’impôt sur le revenu mais restera redevable des 17,2 % de charges sociales sur ses gains en CTO.

| Situation fiscale (TMI) | Imposition PFU | Imposition Barème (IR + Sociaux) | Décision optimale |

|---|---|---|---|

| Non imposable (0 %) | 30 % | 17,2 % | Barème progressif |

| Tranche à 11 % | 30 % | 28,2 % | Barème progressif |

| Tranche à 30 % et + | 30 % | 47,2 % et + | PFU (Flat Tax) |

Plus-values et moins-values : la règle du report sur 10 ans

L’un des avantages du CTO réside dans la gestion des pertes. La base imposable est toujours la plus-value nette.

La compensation annuelle

Si vous gagnez 2 000 € sur une action A mais perdez 500 € sur une action B, vous n’êtes imposé que sur 1 500 €. Cette compensation est automatique si vous utilisez un seul courtier français, qui vous transmet un Imprimé Fiscal Unique (IFU) calculé.

Le stock de moins-values

Si votre année se solde par une perte globale, vous ne payez aucun impôt. Cette perte constitue un « crédit » que vous pouvez reporter sur les plus-values des 10 années suivantes. Une mauvaise année boursière peut ainsi réduire les impôts d’une année faste ultérieure.

Dans cette gestion des flux, il est parfois pertinent de « matérialiser » une perte latente, en vendant un titre en baisse, juste avant la fin de l’année civile pour compenser des gains déjà réalisés. Ce comportement est une technique de gestion active qui transforme une contre-performance latente en un outil de préservation de capital net d’impôt. C’est un moyen de reprendre le contrôle sur le calendrier fiscal plutôt que de subir l’imposition au fil de l’eau.

Les spécificités des dividendes et abattements

La fiscalité des dividendes diffère de celle des gains de cession, surtout si vous abandonnez le PFU.

L’abattement de 40 % sur les dividendes

Si vous optez pour l’imposition au barème progressif, vous bénéficiez d’un abattement de 40 % sur le montant des dividendes perçus. Cet abattement compense la double imposition, car l’entreprise a déjà payé l’impôt sur les sociétés avant de distribuer le dividende. Si vous recevez 1 000 € de dividendes, vous n’êtes taxé à votre TMI que sur 600 €. Cette règle rend l’option pour le barème attractive pour les profils orientés rendement.

La CSG déductible

Autre avantage du barème progressif : une partie de la CSG (6,8 %) est déductible de votre revenu imposable global l’année suivante. C’est une subtilité technique qui abaisse votre assiette fiscale totale, un avantage absent du PFU.

Le cas des titres acquis avant 2018

Pour les investisseurs possédant des lignes ouvertes avant le 1er janvier 2018, il existe des abattements pour durée de détention (50 % entre 2 et 8 ans, 65 % au-delà). Ces abattements ne s’appliquent que si vous choisissez le barème progressif. Ils sont ignorés dans le calcul du PFU à 30 %. Ce point est crucial pour ceux qui détiennent de « vieilles » actions à forte plus-value.

Comment déclarer son compte-titres sans erreur ?

La déclaration des gains en CTO est facilitée par les établissements financiers basés en France. Chaque année, vers le mois d’avril, votre courtier vous fournit l’IFU.

Les cases clés de la déclaration 2042

Les montants figurant sur l’IFU sont pré-remplis par l’administration fiscale. Vérifiez néanmoins les cases suivantes :

- 2DC : Revenus des actions (dividendes) ouvrant droit à l’abattement.

- 3VG : Plus-value globale de l’année.

- 3VH : Moins-value globale (à reporter si elle dépasse les gains).

- 2OP : La case à cocher pour renoncer au PFU et choisir le barème.

Le cas particulier des courtiers étrangers

Si vous utilisez un courtier situé hors de France, l’administration ne dispose pas de vos données. Vous devez remplir manuellement le formulaire 2047 pour déclarer vos revenus encaissés à l’étranger, puis reporter ces chiffres dans la déclaration principale. N’oubliez pas de déclarer l’existence de votre compte étranger via le formulaire 3916, sous peine d’amendes forfaitaires par compte non déclaré.

En résumé, la fiscalité du CTO offre une souplesse de gestion des pertes et des options d’arbitrage entre PFU et barème qui, bien utilisées, permettent d’optimiser le rendement net de votre patrimoine mobilier.

- Freelance, agence ou plateforme : choisir un développeur d’application mobile avant le devis - 14 juillet 2026

- Assurance chômage chef d’entreprise : statuts à vérifier, franchise de 30 jours et cas indemnisés - 14 juillet 2026

- Référencement SEO offshore : 40 à 60 % d’économies, à condition d’un pilotage strict - 14 juillet 2026