Portefeuille PEA : 3 stratégies pour bâtir 460 000 € en 25 ans

Investir en bourse via un Plan d’Épargne en Actions (PEA) constitue la méthode la plus directe pour bâtir un capital sur le long terme en France. Passer de la théorie à la pratique demande une structure claire. Entre le choix des titres vifs et la simplicité des fonds indiciels, la construction d’une allocation robuste permet de traverser les cycles économiques. Cet article détaille un exemple de portefeuille PEA équilibré, en s’appuyant sur des données de performance historique et une optimisation fiscale rigoureuse.

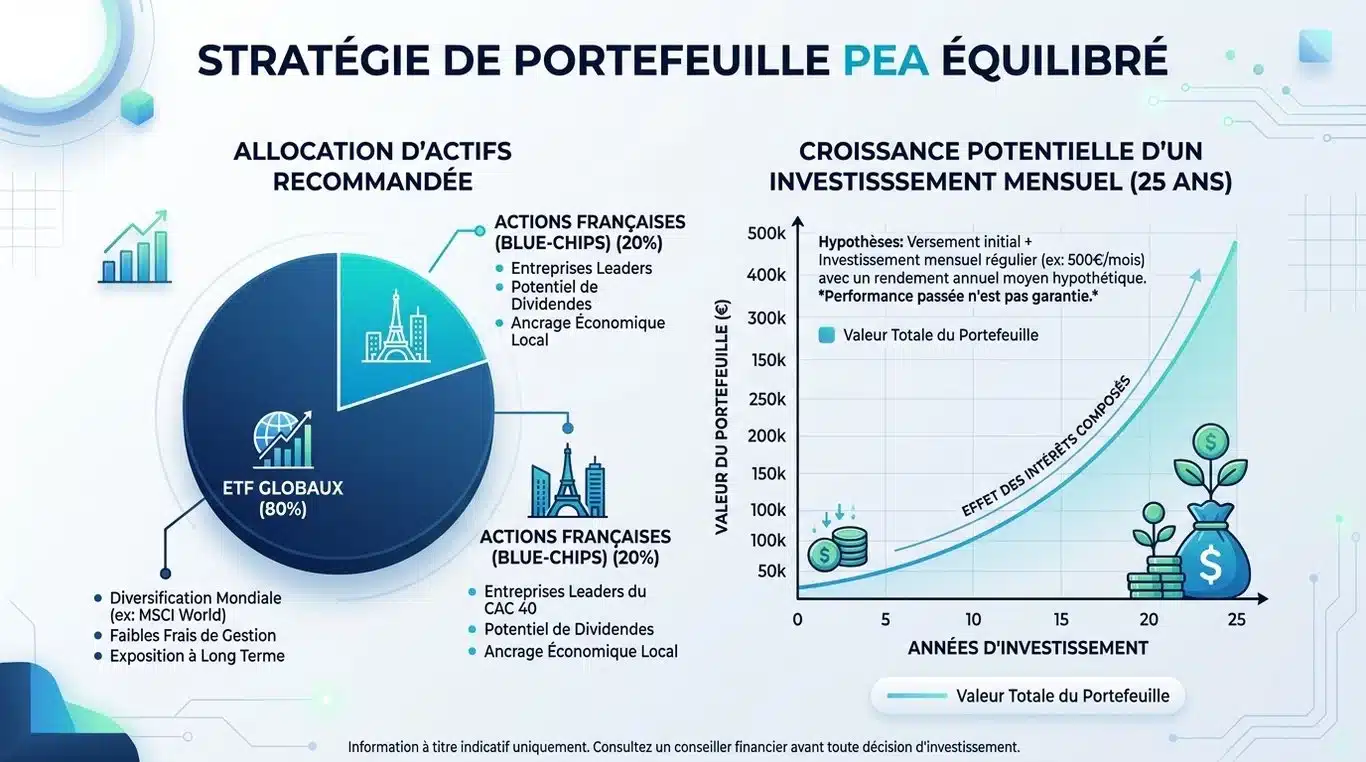

La stratégie « Lazy » : un portefeuille PEA 100% ETF pour la simplicité

Le temps reste la ressource la plus précieuse pour un investisseur. La stratégie dite « Lazy » utilise des ETF (Exchange Traded Funds) pour répliquer la performance d’un indice large. Au lieu de sélectionner des actions individuelles, vous achetez le marché dans son ensemble pour réduire le risque spécifique à chaque entreprise.

Pourquoi privilégier l’indice MSCI World ?

L’indice MSCI World forme la base de nombreux portefeuilles. Bien que le PEA soit limité aux actions européennes, les ETF synthétiques permettent d’exposer votre capital aux plus grandes capitalisations mondiales, incluant des géants comme Apple ou Microsoft. En intégrant un ETF MSCI World, vous diluez le risque géographique. Si l’économie européenne stagne alors que le secteur technologique américain progresse, votre portefeuille maintient sa dynamique de croissance.

L’avantage mathématique des ETF capitalisants

Dans un PEA, privilégiez les ETF « Acc » ou capitalisants. Contrairement aux fonds de distribution qui versent des dividendes sur votre compte espèces, les fonds capitalisants réinvestissent automatiquement les gains au sein du fonds. Cela maximise l’effet des intérêts composés sans intervention manuelle. Sur une période de 20 ans, la différence de performance finale entre un fonds qui réinvestit ses coupons et un autre qui les distribue représente plusieurs dizaines de milliers d’euros pour un versement initial identique.

Le portefeuille mixte : allier la solidité du CAC 40 et la croissance

Si vous préférez détenir directement des parts d’entreprises, une approche hybride offre un meilleur compromis. Elle permet de capter la stabilité des dividendes de grandes entreprises françaises tout en conservant une poche de diversification internationale via les ETF.

Les piliers du fond de portefeuille : Air Liquide et LVMH

Certaines valeurs françaises composent la base de tout portefeuille PEA cohérent. Air Liquide est prisée pour sa politique de distribution d’actions gratuites et la croissance régulière de son dividende. C’est une valeur défensive qui offre une volatilité souvent inférieure à la moyenne du marché. À l’opposé, LVMH permet de s’exposer au secteur du luxe mondial. En achetant une action LVMH, vous investissez dans la consommation haut de gamme chinoise et américaine autant que française.

La diversification sectorielle pour réduire la volatilité

Un portefeuille concentré sur un seul secteur est vulnérable. Pour équilibrer votre sélection, naviguez entre différents secteurs cycliques et défensifs. La répartition type pour un portefeuille de titres vifs inclut le luxe et la consommation avec des acteurs comme LVMH ou Hermès. Le secteur de l’énergie et de l’industrie est représenté par TotalEnergies ou Schneider Electric. La santé est couverte par Sanofi, tandis que la technologie est accessible via ASML sur Euronext.

Investir dans ces entreprises demande une analyse de la qualité des fondamentaux. Ne vous limitez pas au cours de bourse ; observez la structure de la dette et la capacité à générer du cash-flow libre. Une analyse granulaire permet de distinguer les entreprises qui subissent l’économie européenne de celles qui l’utilisent comme base pour conquérir le monde. Ce souci du détail évite de confondre une entreprise bon marché avec une entreprise en déclin.

Simulation d’investissement : l’impact du temps sur 25 ans

Le PEA est un outil de long terme. Pour comprendre son potentiel, projetez les chiffres. Imaginons un investisseur qui place 500 € par mois sur un portefeuille diversifié avec un rendement annuel moyen de 8 %, performance proche des indices mondiaux historiques.

| Durée de l’investissement | Total des versements | Valeur estimée du portefeuille | Plus-value latente |

|---|---|---|---|

| 5 ans | 30 000 € | 36 740 € | 6 740 € |

| 15 ans | 90 000 € | 170 420 € | 80 420 € |

| 25 ans | 150 000 € | 461 410 € | 311 410 € |

Ce tableau illustre la puissance de la capitalisation. À partir de la quinzième année, les gains générés par le portefeuille commencent à dépasser les versements annuels de l’investisseur. C’est le point de bascule où l’argent travaille plus efficacement que l’épargnant lui-même.

Fiscalité et plafonds : optimiser l’enveloppe fiscale

Le principal attrait du PEA réside dans son cadre fiscal. Contrairement au Compte-Titres Ordinaire (CTO) où chaque gain est taxé à 30 % via la Flat Tax, le PEA offre une exonération d’impôt sur le revenu après 5 ans de détention.

Les prélèvements sociaux de 17,2 % : la seule ponction

L’exonération d’impôt ne signifie pas absence totale de taxes. Les gains, incluant plus-values et dividendes, restent soumis aux prélèvements sociaux au taux de 17,2 %. Ce prélèvement n’est dû qu’au moment du retrait. Tant que l’argent reste à l’intérieur du plan, il fructifie brut de fiscalité. Cet avantage est massif par rapport à un investissement immobilier où les revenus fonciers sont taxés chaque année.

Le plafond de versement et le PEA-PME

Le PEA classique est plafonné à 150 000 € de versements. Une fois ce plafond atteint, vous ne pouvez plus injecter de nouvelles liquidités, mais votre capital continue de croître indéfiniment par le jeu de la performance boursière. Pour aller plus loin, le PEA-PME permet d’investir jusqu’à 225 000 € supplémentaires dans des petites et moyennes entreprises européennes. Cumuler les deux enveloppes porte le plafond global à 225 000 € de versements, offrant une capacité de déploiement de capital importante pour un investisseur particulier.

Méthodologie pour construire et maintenir son portefeuille

Réussir son investissement ne s’arrête pas au choix des premières actions. La gestion dans le temps est nécessaire pour ne pas laisser le risque dériver.

Le rééquilibrage annuel : une nécessité

Au fil du temps, certaines lignes de votre portefeuille progressent plus vite que d’autres. Si votre ETF MSCI World prend 20 % alors que vos actions de rendement stagnent, votre allocation initiale est déséquilibrée. Une fois par an, vendez une partie des actifs ayant surperformé pour racheter ceux qui ont stagné. Cette méthode force mécaniquement à vendre haut et à acheter bas, tout en maintenant votre profil de risque cible.

L’importance des frais de courtage

Sur 25 ans, les frais sont le premier ennemi de la performance. Un courtier qui facture 0,5 % par transaction contre un autre à 0,2 % peut sembler anecdotique. Pourtant, cumulé sur des centaines d’opérations, cet écart représente une somme importante à l’heure de la retraite. Privilégiez les courtiers en ligne ou les banques spécialisées qui respectent les plafonds de frais instaurés par la loi Pacte, soit 0,5 % maximum pour les frais d’exécution en ligne.

En résumé, un exemple de portefeuille PEA performant repose sur trois piliers : une diversification géographique via ETF, une sélection de titres vifs de qualité pour le rendement, et une discipline de fer pour laisser jouer les intérêts composés sur au moins une décennie. En respectant ces principes, l’investisseur transforme une simple enveloppe fiscale en un moteur de création de richesse.

- Capitaux propres négatifs : 4 mois pour décider, 2 ans pour reconstituer - 11 juillet 2026

- Suspendre son crédit immobilier : quand la banque accepte, ce que ça coûte et quels recours restent possibles - 11 juillet 2026

- Loi Évin et mutuelle à la retraite : pourquoi la cotisation augmente et quand comparer - 11 juillet 2026