Cumul d’activités en micro-entreprise : pourquoi une seule structure suffit pour diversifier vos revenus

Vous lancez une activité de conseil tout en vendant des créations artisanales en ligne ? L’envie de créer deux structures distinctes pour séparer vos univers professionnels est légitime. Pourtant, la loi française est stricte : une personne physique ne peut être rattachée qu’à une seule micro-entreprise. Cette règle repose sur l’unicité du patrimoine professionnel. Toutefois, cette contrainte ne vous empêche pas de diversifier vos sources de revenus.

Pourquoi la loi limite-t-elle le nombre de micro-entreprises ?

Le régime de la micro-entreprise n’est pas une forme juridique autonome, mais une option fiscale et sociale simplifiée rattachée au statut de l’Entreprise Individuelle (EI). Juridiquement, vous et votre entreprise formez une seule et même entité.

Créer une seconde micro-entreprise reviendrait à scinder votre identité juridique, ce qui est impossible. Votre numéro SIRET est lié à votre immatriculation personnelle au répertoire SIRENE. Que vous exerciez des métiers radicalement différents, comme la maçonnerie et le conseil en marketing, ils doivent cohabiter sous le même numéro SIREN.

L’unicité du patrimoine professionnel

Depuis la réforme du statut de l’entrepreneur individuel, votre patrimoine personnel est protégé, mais votre patrimoine professionnel reste unique. Multiplier les micro-entreprises créerait une confusion administrative ingérable pour l’URSSAF, notamment pour le calcul des cotisations et le suivi des seuils de chiffre d’affaires.

La solution : l’activité mixte au sein d’une seule structure

Si vous ne pouvez pas posséder deux structures, vous pouvez exercer plusieurs activités dans une seule micro-entreprise. C’est ce que l’on appelle l’activité mixte. Cette souplesse permet de tester de nouveaux marchés sans multiplier les démarches administratives.

Vous devez déclarer une activité principale, celle qui génère le plus de revenus, et une ou plusieurs activités secondaires. Lors de vos déclarations de chiffre d’affaires à l’URSSAF, vous ventilez simplement vos revenus dans les catégories correspondantes : achat/revente de marchandises (BIC) ou prestations de services (BNC ou prestations de services commerciales/artisanales).

Gestion des seuils de chiffre d’affaires en activité mixte

La gestion devient technique car vous ne disposez pas d’un double plafond. Les seuils se cumulent sans s’additionner de manière illimitée. Pour 2026, les limites sont les suivantes :

Le seuil pour les activités de vente de marchandises et de fourniture de logement est fixé à 203 100 euros. Pour les prestations de services et les professions libérales, il est de 83 600 euros.

Si vous cumulez les deux, votre chiffre d’affaires global ne doit pas dépasser 203 100 euros, et la part issue de vos prestations de services ne doit pas excéder 83 600 euros. Votre activité principale sert de structure porteuse, tandis que vos activités secondaires viennent s’y greffer pour stabiliser votre croissance globale, sans franchir la limite réglementaire.

Déclarer une activité complémentaire

Si vous avez déjà une micro-entreprise et souhaitez lancer une nouvelle activité, ne tentez pas une nouvelle immatriculation. Rendez-vous sur le site du Guichet Unique (INPI) pour effectuer une formalité de modification. Vous ajouterez ainsi un code APE secondaire à votre dossier, permettant à l’administration de reconnaître officiellement votre polyvalence.

Alternatives pour séparer vos projets

Si le mélange des genres au sein d’une même structure pose des problèmes d’image de marque ou de gestion comptable, vous devrez sortir du cadre de la micro-entreprise.

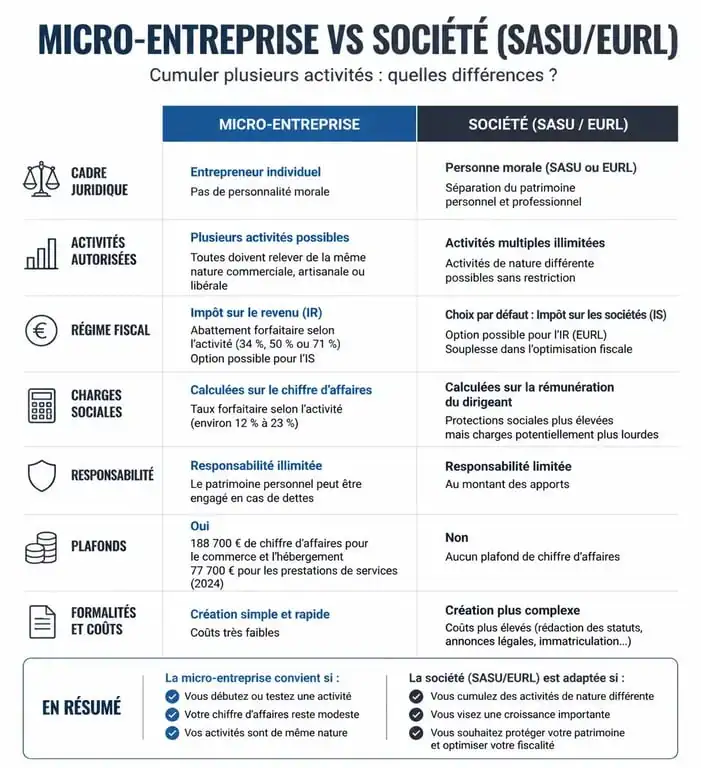

Cumuler micro-entreprise et société (SASU, EURL)

C’est la solution privilégiée pour gérer deux business distincts. Rien ne vous interdit d’être micro-entrepreneur pour une activité de conseil et, parallèlement, président associé unique d’une SASU ou gérant d’une EURL pour une activité commerciale.

Dans ce cas, la société possède sa propre personnalité morale. Elle est distincte de vous. Vous avez deux numéros SIREN, deux comptabilités séparées et des régimes fiscaux différents : l’impôt sur le revenu pour la micro-entreprise et l’impôt sur les sociétés pour la SASU. Attention toutefois aux règles de non-concurrence si vous avez des associés.

Le portage salarial : une option de transition

Si vous souhaitez lancer une activité de service différente de votre micro-entreprise sans créer de structure, le portage salarial est une alternative. Vous conservez votre micro-entreprise pour vos ventes et passez par une société de portage pour vos missions de conseil. Vous bénéficiez ainsi de la protection sociale du salariat sur une partie de vos revenus.

Tableau récapitulatif des possibilités de cumul

| Situation | Autorisé ? | Condition / Limite |

|---|---|---|

| 2 Micro-entreprises (EI) | NON | Une seule immatriculation par personne physique. |

| 1 Micro-entreprise avec plusieurs activités | OUI | Respect des seuils globaux (203 100 € / 83 600 €). |

| 1 Micro-entreprise + 1 SASU / EURL | OUI | La société doit avoir une personnalité morale distincte. |

| 1 Micro-entreprise + Salariat | OUI | Sauf clause d’exclusivité dans le contrat de travail. |

Pièges à éviter lors du cumul d’activités

Multiplier les sources de revenus est une stratégie efficace, mais elle comporte des risques administratifs si elle est mal encadrée.

L’erreur des seuils de franchise de TVA

Beaucoup d’entrepreneurs pensent que chaque activité dispose de son propre plafond de franchise de TVA. C’est faux. Si vous exercez deux activités sous la même micro-entreprise, c’est le chiffre d’affaires global qui détermine si vous devez facturer la TVA. Si la somme de vos ventes et de vos services dépasse les seuils de franchise, vous devrez collecter la TVA sur l’ensemble de vos factures, même pour l’activité qui génère peu de revenus.

La complexité de l’assurance professionnelle

Chaque activité comporte des risques spécifiques. Si vous êtes photographe et que vous ajoutez une activité de pose de cuisine, votre assurance Responsabilité Civile Professionnelle (RC Pro) actuelle ne vous couvrira pas pour les dégâts liés à la menuiserie. Vous devez impérativement déclarer chaque nouvelle activité à votre assureur pour obtenir une extension de garantie ou souscrire un contrat spécifique, comme la garantie décennale pour le bâtiment.

La gestion des comptes bancaires

Bien que la loi n’oblige à un compte dédié qu’au-delà de 10 000 € de chiffre d’affaires pendant deux ans, il est fortement conseillé d’utiliser un compte professionnel dès que vous cumulez plusieurs activités. Mélanger les revenus d’une boutique en ligne et ceux de prestations de coaching sur un compte personnel rend le suivi de rentabilité complexe et fragilise votre position en cas de contrôle fiscal.

Si le droit français bloque la création d’une seconde micro-entreprise, il offre des passerelles pour bâtir un écosystème entrepreneurial cohérent. Que vous choisissiez l’adjonction d’activité pour la simplicité ou la création d’une société pour la séparation hermétique, l’essentiel reste la rigueur de votre gestion comptable et le respect des plafonds de chiffre d’affaires.

- 5 profils, 3 piliers, 1 méthode : la méthode Challenger Sales pour gagner en efficacité commerciale - 21 juillet 2026

- Carte d’empathie : ce que votre client dit, pense, ressent et ce que le persona ne montre pas - 21 juillet 2026

- Charges d’une entreprise individuelle : 45 % de cotisations, N-1 et pièges de trésorerie - 20 juillet 2026

Articles qui pourraient vous intéresser :

Réussir sa lettre de motivation en reconversion : transformer son parcours en atout

Réussir sa lettre de motivation en reconversion : transformer son parcours en atout

Devenir formateur d’adultes : 3 piliers pour transformer votre expertise en savoir transmissible

Devenir formateur d’adultes : 3 piliers pour transformer votre expertise en savoir transmissible

Entreprendre en 2024 : 5 secteurs rentables pour se lancer avec moins de 1000€

Entreprendre en 2024 : 5 secteurs rentables pour se lancer avec moins de 1000€

Performance organisationnelle : 4 leviers stratégiques pour dépasser vos objectifs de croissance

Performance organisationnelle : 4 leviers stratégiques pour dépasser vos objectifs de croissance