PER Linxea Spirit, Suravenir ou Apicil : les frais qui changent vraiment la retraite

Le PER Linxea attire les épargnants qui veulent préparer leur retraite sans multiplier les frais ni déléguer sans visibilité. Derrière la même marque, plusieurs contrats coexistent, avec des assureurs, des supports et des options de gestion différents. Le bon choix dépend donc surtout de votre profil, de votre fiscalité actuelle, de votre horizon de placement et de votre appétence pour les ETF, le fonds euro, les SCPI ou la gestion pilotée.

Ce que propose réellement un PER Linxea

Un PER Linxea est un plan d’épargne retraite distribué en ligne par Linxea, un courtier spécialisé dans l’épargne. Son objectif est simple, vous permettre d’investir progressivement pour la retraite, avec la possibilité de déduire vos versements de votre revenu imposable si cette option est pertinente pour vous.

Le contrat repose sur deux grandes poches d’investissement. D’un côté, le fonds euro, plus prudent, dont le capital est généralement sécurisé selon les conditions du contrat. De l’autre, les unités de compte, qui peuvent inclure des fonds actions, des obligations, des ETF, des SCPI, du private equity ou des fonds ISR. Ces supports offrent un potentiel de rendement supérieur, mais ils comportent un risque de perte en capital.

Un produit retraite, pas un simple placement court terme

Le PER est pensé pour un horizon long. L’argent est en principe disponible à la retraite, mais certains cas de sortie anticipée existent, notamment l’achat de la résidence principale ou les accidents de la vie. Cette contrainte peut sembler restrictive, mais elle a aussi un avantage, elle aide à isoler une épargne destinée à un objectif précis, au lieu de la mélanger avec une réserve de précaution.

C’est d’autant plus utile que 80% des Français ignorent le montant de leur future retraite. Un PER ne résout pas tout, mais il donne un cadre pour transformer cette incertitude en plan d’action, avec des versements programmés, un choix d’allocation, un suivi en ligne et des arbitrages au fil du temps.

Spirit, Suravenir, Apicil : les différences à regarder avant de choisir

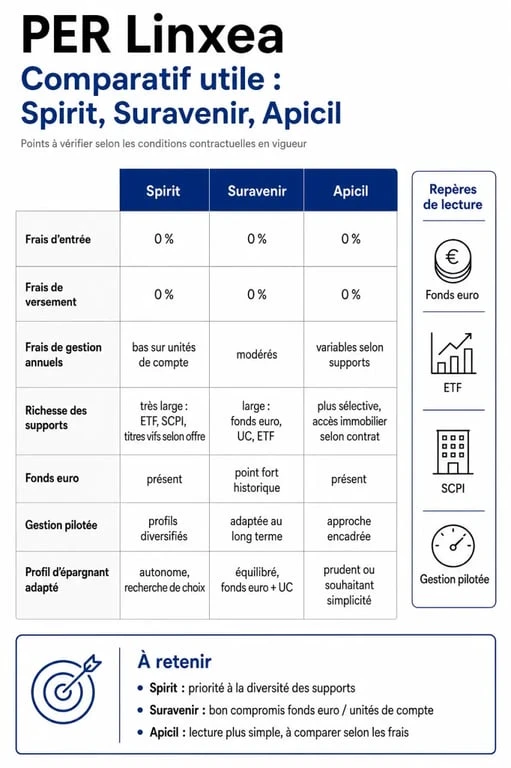

Comparer les PER Linxea revient à comparer trois dimensions, les frais, la richesse des supports et le confort de gestion. Le contrat le plus souvent mis en avant est Linxea Spirit PER, assuré par Spirica, filiale du Crédit Agricole, notamment pour ses frais de gestion annuels de 0,50% et son univers d’investissement très large.

Tout savoir sur le Plan d’épargne retraite (PER) — Découvrez le fonctionnement officiel du PER pour préparer votre retraite en constituant un capital ou une rente complémentaire.

| Critère | Linxea Spirit PER | PER Linxea Suravenir | PER Linxea Apicil |

|---|---|---|---|

| Frais d’entrée | 0% | Variables selon l’offre | Variables selon l’offre |

| Frais de versement | 0% | À comparer avec Spirit | À comparer avec Spirit |

| Frais d’arbitrage en ligne | 0% | Selon les conditions du contrat | Selon les conditions du contrat |

| Frais de gestion annuels | 0,50% | Souvent plus élevés, selon les contrats | Souvent plus élevés, selon les contrats |

| Supports disponibles | Plus de 700 unités de compte | À examiner selon l’allocation recherchée | À examiner selon l’allocation recherchée |

| Profil adapté | Investisseur autonome, diversifié, attentif aux frais | Épargnant qui cherche une alternative assurantielle | Épargnant qui compare accompagnement et gestion |

Pourquoi Spirit revient souvent dans les comparatifs

Linxea Spirit PER se distingue par la profondeur de son offre, avec plus de 700 unités de compte, 117 titres vifs, 41 trackers ou ETF, 48 fonds immobiliers, 12 fonds de private equity et 19 fonds ISR. Pour un investisseur autonome, cette largeur permet de construire une allocation très personnalisée, par exemple avec une base d’ETF mondiaux, une poche immobilière via SCPI et une part plus dynamique en actions ou en private equity.

Autre point différenciant, sur les SCPI, Spirit indique 100% des loyers versés. Pour ceux qui veulent intégrer de la pierre-papier dans leur retraite, ce détail compte, car une retenue sur les revenus immobiliers peut réduire l’intérêt réel du support sur la durée.

Suravenir et Apicil : pas à écarter sans comparer

Suravenir et Apicil peuvent rester pertinents selon vos priorités, la qualité du fonds euro, les options de gestion, l’interface, l’univers de supports ou la relation avec l’assureur. Le bon réflexe consiste à ne pas choisir seulement sur le nom du contrat, mais à vérifier ce que vous utiliserez vraiment. Un PER avec 700 supports n’a d’intérêt que si vous comptez exploiter cette diversité. Sinon, une offre plus simple mais bien pilotée peut suffire.

Frais et fiscalité : là où le PER Linxea peut faire la différence

Les frais comptent parmi les premiers critères à regarder, car ils s’appliquent chaque année et réduisent mécaniquement la performance nette. Un écart apparemment faible, par exemple entre 0,50% et 1% de frais de gestion annuels, devient significatif sur quinze, vingt ou trente ans. C’est précisément pour cette raison que les PER en ligne comme ceux de Linxea sont souvent étudiés par les épargnants déjà sensibles aux coûts.

- 0% de frais d’entrée, votre capital n’est pas amputé dès l’ouverture.

- 0% de frais de versement, chaque versement travaille intégralement, hors frais propres aux supports.

- 0% de frais d’arbitrage en ligne, vous pouvez ajuster votre allocation sans pénalité sur les opérations réalisées en ligne.

- 0,50% de frais de gestion annuels sur Spirit, un niveau compétitif pour un PER assurantiel.

La déduction fiscale n’est pas toujours automatique dans votre intérêt

Le principal avantage fiscal du PER est la possibilité de déduire les versements de votre revenu imposable, dans les limites prévues par la réglementation. Plus votre tranche marginale d’imposition est élevée, plus l’économie d’impôt immédiate peut être intéressante. En revanche, cette économie n’est pas un cadeau sans contrepartie, le capital correspondant aux versements déduits sera fiscalisé à la sortie selon les règles applicables.

Pour un contribuable faiblement imposé, renoncer à la déduction peut parfois être plus cohérent. Pour un indépendant ou un cadre fortement imposé, l’avantage fiscal peut au contraire devenir un levier important. L’usage d’un simulateur d’avantage fiscal reste donc recommandé avant de verser, surtout si vos revenus varient d’une année à l’autre.

Un PER doit recevoir l’épargne longue, pas l’argent dont vous pouvez avoir besoin à court terme. Vos primes, vos excédents de trésorerie ou vos versements programmés doivent être orientés selon leur vrai rôle, entre sécurité, rendement, fiscalité et disponibilité. Cette logique évite une erreur fréquente, verser beaucoup pour réduire son impôt, puis manquer de liquidités pour un projet proche.

Gestion libre, pilotée ou combinée : choisir selon votre degré d’autonomie

Le PER Linxea peut convenir à des profils très différents parce qu’il propose plusieurs modes de gestion. Le plus important est de choisir une méthode que vous serez capable de tenir dans la durée, y compris pendant les périodes de baisse des marchés.

La gestion libre pour construire vous-même votre allocation

La gestion libre s’adresse aux épargnants qui savent sélectionner leurs supports ou qui souhaitent apprendre progressivement. Elle permet d’utiliser des ETF pour réduire les coûts internes, d’ajouter des SCPI pour diversifier vers l’immobilier ou d’intégrer des fonds ISR si l’impact environnemental et social compte dans vos critères.

Cette liberté demande toutefois de la discipline, avec une répartition cible à définir, des arbitrages émotionnels à éviter, un rééquilibrage périodique et l’acceptation des variations des unités de compte. Elle convient particulièrement si vous avez encore de nombreuses années avant la retraite.

La gestion pilotée pour déléguer les décisions

La gestion pilotée convient mieux à ceux qui veulent bénéficier d’une allocation suivie par des professionnels. Vous choisissez généralement un profil de risque, puis la répartition évolue dans ce cadre. Cette solution peut rassurer les épargnants qui n’ont ni le temps ni l’envie de comparer ETF, fonds euro, SCPI ou fonds thématiques.

Le point à vérifier reste le coût global, frais du contrat, frais des supports sélectionnés et éventuels frais liés au mandat. Une gestion pilotée peut être pertinente si elle vous évite de mauvaises décisions, mais elle doit rester lisible.

La gestion combinée pour éviter le choix binaire

La gestion combinée permet de séparer plusieurs poches, une partie pilotée pour la tranquillité, une partie libre pour des choix personnels. C’est souvent une solution intermédiaire pertinente. Par exemple, un épargnant peut déléguer le cœur de son PER et conserver une petite poche d’ETF ou de SCPI pour affiner sa stratégie.

Sortie, souscription et avis pratique avant de se lancer

Au moment de la retraite, le PER peut être récupéré en capital, en rente, sous forme fractionnée ou via une combinaison de ces solutions. La sortie en capital est appréciée pour sa souplesse, qu’il s’agisse de financer un projet, de compléter ses revenus sur quelques années ou d’organiser progressivement la transmission de son patrimoine. La rente, elle, apporte un revenu régulier, mais elle suppose d’accepter une conversion du capital selon les conditions prévues.

Les cas de sortie anticipée à connaître

Avant la retraite, le PER reste bloqué sauf situations prévues par la loi. Les deux cas les plus importants à retenir sont l’achat de la résidence principale et les accidents de la vie. Cette possibilité rend le PER moins rigide qu’un ancien produit retraite, mais il ne doit pas remplacer une épargne disponible sur livret ou compte à terme.

Souscription en ligne et points de contrôle

La souscription et la gestion se font en ligne, via l’espace client Linxea. Avant d’ouvrir un contrat, vérifiez quatre éléments, votre tranche d’imposition, votre horizon jusqu’à la retraite, votre tolérance au risque et les supports que vous comptez réellement utiliser. Si vous hésitez entre Spirit, Suravenir et Apicil, commencez par comparer les frais annuels, les fonds euro, les unités de compte disponibles et les options de gestion.

En pratique, le PER Linxea Spirit apparaît souvent comme le contrat le plus attractif pour les investisseurs attentifs aux frais et à la diversité des supports. Mais le bon PER reste celui que vous comprenez, que vous alimentez régulièrement et que vous pouvez conserver sans paniquer à la première baisse de marché. L’accompagnement et la simplicité de l’espace client comptent aussi, surtout si vous voulez arbitrer et suivre vos versements sans complexité.

Articles qui pourraient vous intéresser :

Best bank in france : guide complet pour choisir la bonne banque

Best bank in france : guide complet pour choisir la bonne banque

Comment ouvrir un pea trade republic simplement et sans erreur

Comment ouvrir un pea trade republic simplement et sans erreur

1825 € brut en net : quel salaire réel pour un cadre, un non-cadre ou un fonctionnaire ?

1825 € brut en net : quel salaire réel pour un cadre, un non-cadre ou un fonctionnaire ?

Valeurs mobilières de placement : optimiser sa trésorerie excédentaire sans immobiliser son capital

Valeurs mobilières de placement : optimiser sa trésorerie excédentaire sans immobiliser son capital