Tableau de note de frais : 6 mentions obligatoires pour sécuriser vos remboursements face à l’URSSAF

La gestion des dépenses professionnelles représente un défi administratif pour les collaborateurs comme pour les services comptables. Le tableau de note de frais est le document pivot de ce processus. Bien plus qu’une simple liste de dépenses, il sert de pièce justificative auprès de l’administration fiscale et de l’URSSAF. Un document incomplet ralentit le remboursement des salariés et expose l’entreprise à des risques financiers lors d’un contrôle.

A ne pas manquer : on vous a préparé Modèle Excel de note de frais — c’est gratuit, en fin d’article.

Structure et mentions obligatoires du tableau de note de frais

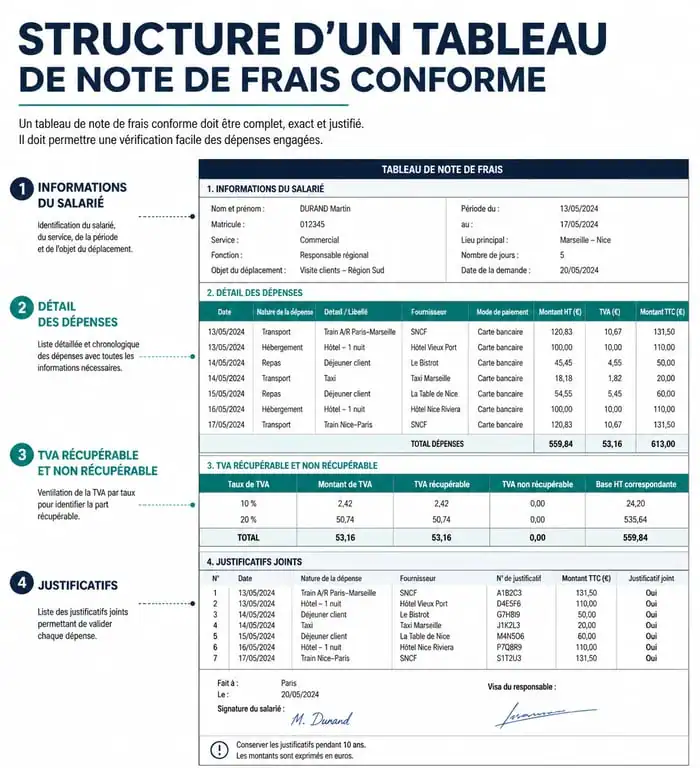

Pour être valide, un tableau de note de frais doit répondre à des critères de forme et de fond précis. L’objectif est d’assurer une traçabilité totale de la dépense, de son origine à sa finalité professionnelle. Négliger la précision des informations saisies rend le document caduc lors d’un audit.

Les informations d’identification indispensables

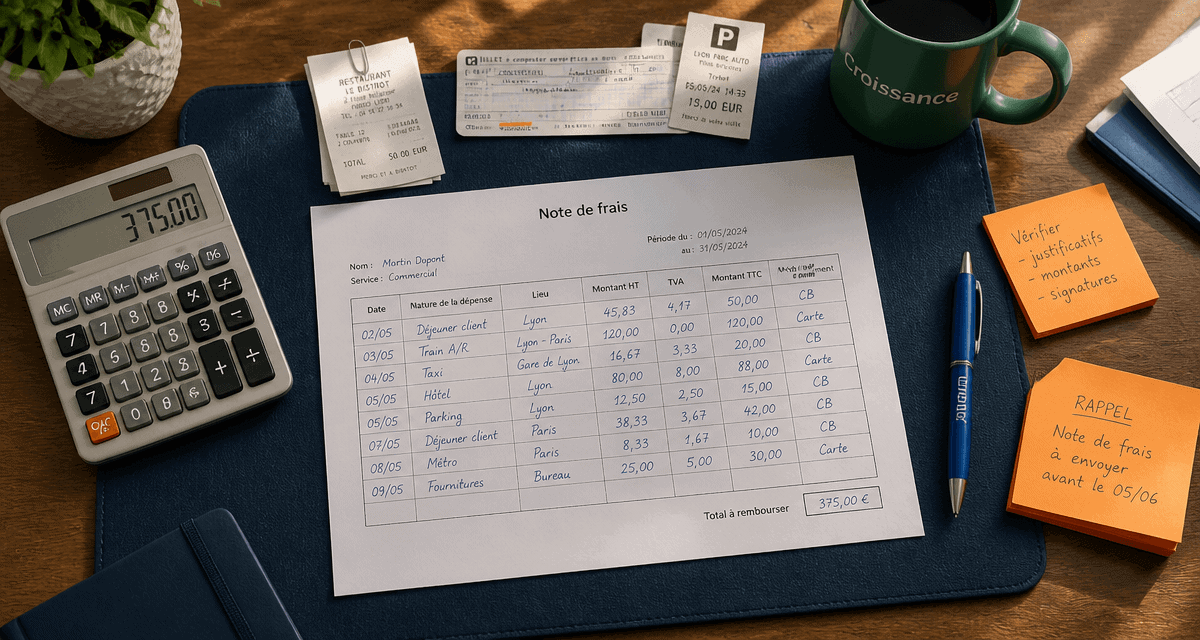

Tout tableau doit identifier clairement les parties prenantes. Il est impératif d’y faire figurer le nom et le prénom du salarié, son service, ainsi que la période concernée par la déclaration. Ces données permettent de rattacher les dépenses à un contrat de travail et à un budget spécifique. Sans cette identification rigoureuse, la comptabilité ne peut valider la légitimité du remboursement au regard du lien de subordination.

Le détail analytique des dépenses

Chaque ligne du tableau doit correspondre à une dépense unique. Pour être conforme, le document doit structurer les données selon les colonnes suivantes :

- La date de la dépense : elle doit correspondre à celle figurant sur le justificatif.

- La nature des frais : repas, transport, hébergement ou fournitures.

- Le motif professionnel : nom du client, intitulé du projet ou objet du déplacement.

- Le montant HT : indispensable pour le calcul comptable.

- Le taux et le montant de la TVA : essentiel pour permettre à l’entreprise de la récupérer.

- Le montant TTC : la somme finale à rembourser au salarié.

La centralisation des justificatifs

Le tableau n’a aucune valeur juridique sans les factures ou reçus originaux. La numérisation est acceptée si la copie est conforme à l’original. Le tableau doit comporter une colonne de référence liant chaque ligne à un numéro de pièce justificative. Cette organisation facilite le travail de l’expert-comptable et réduit le temps consacré aux vérifications de cohérence.

Maîtriser le calcul des indemnités kilométriques

Les frais de déplacement représentent le poste le plus complexe à gérer. Contrairement à une facture de restaurant, les indemnités kilométriques (IK) reposent sur un calcul réglementé qui évolue chaque année.

L’application du barème officiel

Pour rembourser un salarié utilisant son véhicule personnel, l’employeur doit se référer au barème kilométrique publié annuellement par l’administration fiscale. Ce barème prend en compte la puissance fiscale du véhicule et la distance totale parcourue sur l’année civile. Il est crucial que le tableau de note de frais permette de suivre le cumul des kilomètres pour appliquer le bon coefficient multiplicateur.

Le tableau de note de frais est le premier maillon d’une chaîne de transmission d’informations qui irrigue la comptabilité. Chaque ligne saisie influence la trésorerie, la déclaration de TVA et le bilan social. Ce document n’est pas une simple corvée administrative, mais le point de départ d’un flux de données nécessaire pour maintenir une relation de confiance entre les salariés et la direction financière.

Les précisions sur le trajet et le véhicule

Pour éviter tout rejet de l’URSSAF, le tableau doit détailler précisément chaque trajet : ville de départ, ville d’arrivée et kilométrage exact. Il est recommandé de joindre une copie de la carte grise du véhicule au dossier annuel. En cas de contrôle, l’administration vérifie la cohérence entre la puissance fiscale déclarée et la réalité du véhicule. Une surestimation de la puissance est considérée comme un avantage en nature dissimulé, soumis à cotisations sociales.

Optimiser la gestion des frais de bouche et d’hébergement

Les frais de repas et de logement sont strictement encadrés. Le tableau de note de frais doit distinguer les différents types de prises en charge pour appliquer les règles fiscales adéquates.

| Type de frais | Condition de remboursement | Récupération de la TVA |

|---|---|---|

| Repas d’affaires | Présence d’un tiers (client, prospect) | Oui, si nom des invités mentionné |

| Repas seul en déplacement | Distance minimale du domicile | Oui |

| Hébergement (Hôtel) | Nécessité de service | Non (sauf exceptions) |

| Petit-déjeuner | Inclus ou séparé de la nuitée | Oui |

Le cas particulier des invitations clients

Lorsqu’un salarié invite un client, la note de frais doit mentionner le nom des participants et l’entreprise représentée. C’est une condition indispensable pour la déductibilité de la dépense. Si le montant du repas dépasse les seuils fixés par la politique interne, une validation hiérarchique supplémentaire est souvent requise directement via le tableau de suivi.

Les plafonds de remboursement

De nombreuses entreprises plafonnent les remboursements, par exemple 20 euros pour un déjeuner ou 120 euros pour une nuitée. Le tableau de note de frais doit faire apparaître deux colonnes : le montant réellement dépensé et le montant remboursé. Cette transparence évite les frustrations et responsabilise les collaborateurs sur leurs dépenses.

De l’Excel au logiciel : quelle solution pour votre entreprise ?

Le choix de l’outil dépend de la taille de l’entreprise et du volume de dépenses. Si le tableur reste utilisé, il montre ses limites face aux enjeux de conformité actuels.

Pourquoi le tableur reste une valeur sûre pour les TPE

Pour une petite structure ou un indépendant, un modèle sous Excel ou Google Sheets est souvent suffisant. C’est une solution flexible et gratuite. Elle permet de personnaliser les colonnes selon les besoins. Cependant, la saisie manuelle est chronophage et source d’erreurs, comme des fautes de frappe ou des oublis de TVA. Pour limiter ces risques, il est conseillé de verrouiller les cellules contenant des formules et d’utiliser des listes déroulantes pour la nature des frais.

L’automatisation pour fluidifier le processus interne

Dès que l’entreprise dépasse une dizaine de salariés nomades, l’adoption d’un logiciel spécialisé devient rentable. Ces outils remplacent le tableau manuel par une application mobile. Le salarié photographie son ticket, et une technologie d’extraction de données (OCR) remplit automatiquement le tableau. Cela garantit une conformité immédiate : les taux de TVA sont reconnus, les plafonds sont contrôlés en temps réel et les indemnités kilométriques sont calculées via GPS. Le gain de temps pour le service comptable est significatif, car la ressaisie manuelle disparaît.

Les erreurs critiques qui retardent le remboursement

Un tableau de note de frais mal renseigné est la première cause de tension entre les salariés et les services administratifs. Identifier les erreurs courantes permet d’améliorer la fluidité des paiements.

La première erreur est le manque de lisibilité des justificatifs. Un ticket de caisse dont l’encre a pâli ou une photo floue empêchent toute validation. Il est recommandé de coller les petits tickets sur une feuille A4 ou d’utiliser des agrafes, mais jamais de ruban adhésif sur l’encre thermique, car cela l’efface. Ensuite, l’absence de distinction entre les montants HT et TTC est un frein majeur pour la comptabilité, qui doit alors recalculer chaque ligne manuellement pour sa déclaration de TVA.

Enfin, le non-respect des délais de soumission est problématique. La plupart des entreprises imposent une remise du tableau avant le 5 du mois suivant. Au-delà, le remboursement peut être décalé au mois d’après, voire refusé si le délai dépasse les limites fixées par le règlement intérieur. Une gestion rigoureuse et régulière du tableau est le meilleur moyen de garantir un remboursement rapide et sans friction.

- Freelance, agence ou plateforme : choisir un développeur d’application mobile avant le devis - 14 juillet 2026

- Assurance chômage chef d’entreprise : statuts à vérifier, franchise de 30 jours et cas indemnisés - 14 juillet 2026

- Référencement SEO offshore : 40 à 60 % d’économies, à condition d’un pilotage strict - 14 juillet 2026