Prêt Adie sans garant : microcrédit express jusqu’à 1 000 € ou prêt avec garant à 50 % ?

Obtenir un prêt Adie sans garant est possible dans certains cas, mais pas pour toutes les offres. La vraie question n’est donc pas seulement de savoir si l’Adie demande un garant, mais quel financement correspond à votre besoin, à votre montant et à votre situation. Pour un besoin limité, le microcrédit express peut être la piste la plus simple. Pour un montant plus élevé, le prêt option sans taux d’intérêt prévoit une personne garante à hauteur de 50 % du montant emprunté.

Sans garant ou avec garant : la distinction à faire avant de déposer un dossier

L’Adie finance des projets d’entreprise, notamment lorsque l’accès au crédit bancaire classique est difficile. Cela concerne des créateurs, des micro-entrepreneurs, des indépendants déjà lancés ou des personnes qui veulent développer une activité. Mais le niveau de garantie attendu dépend du produit demandé. Il faut donc distinguer clairement le microcrédit express du prêt option sans taux d’intérêt.

Le microcrédit express : une solution rapide pour un besoin limité

Le microcrédit express de l’Adie est conçu pour un besoin professionnel rapide, jusqu’à 1 000 €. Il s’accompagne d’une procédure simplifiée, avec une réponse en 24h et un déblocage possible de l’argent en 48h après acceptation du dossier. Sa durée de remboursement est de 8 à 12 mois et son taux est annoncé à 0 %.

Dans les caractéristiques mises en avant pour cette offre, le garant n’est pas l’élément central. C’est donc l’option à regarder en priorité si vous cherchez un financement Adie sans devoir mobiliser un proche. En revanche, l’acceptation dépend toujours de votre situation, de votre projet et de votre capacité de remboursement. Le dossier doit rester cohérent, même pour un petit montant.

Le prêt option sans taux d’intérêt : un montant plus élevé, mais une garantie prévue

Le prêt option sans taux d’intérêt s’adresse aussi à un projet d’entreprise, mais sur des montants plus larges : de 300 € à 15 000 €, avec une durée de remboursement pouvant aller jusqu’à 48 mois. Il peut aussi permettre de différer le premier paiement de 3 mois maximum.

Pour cette offre, un point est décisif : une personne de l’entourage doit se porter garante à hauteur de 50 % du montant emprunté. Si vous demandez 10 000 €, la garantie attendue porte donc sur 5 000 €. Ce n’est pas une simple formalité. Il faut identifier une personne prête à soutenir votre projet et à assumer cet engagement.

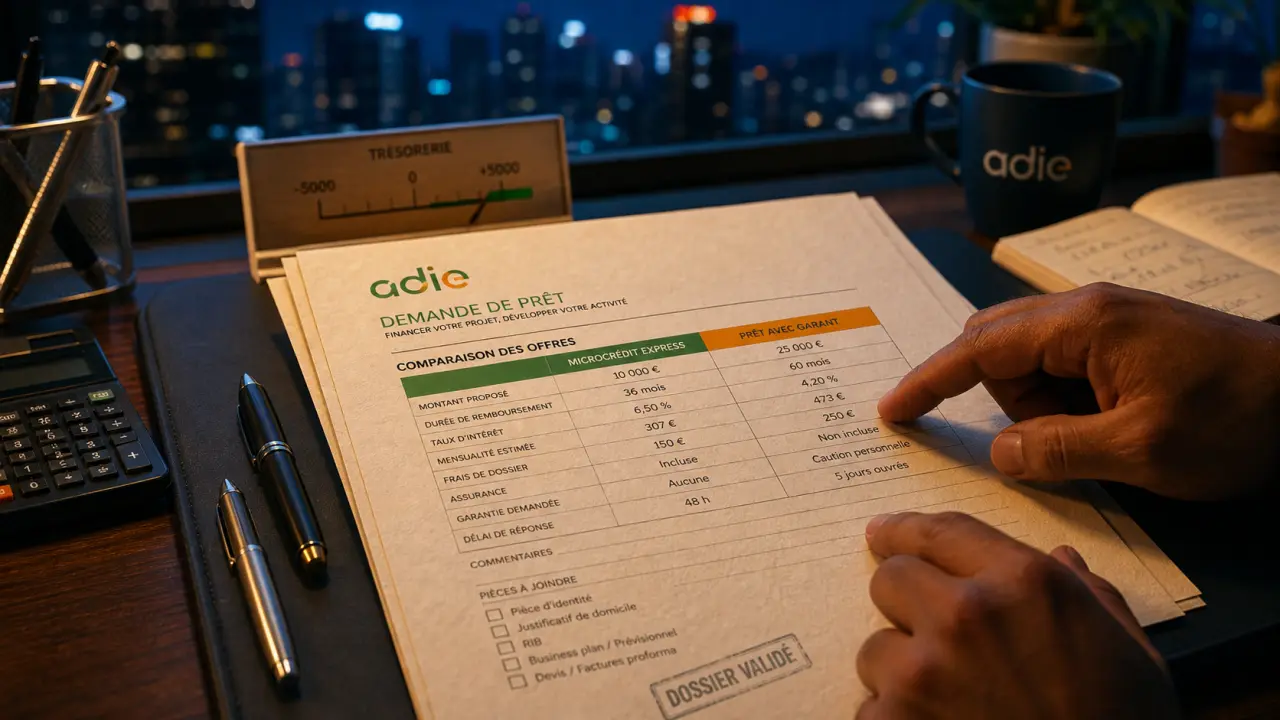

Comparer les deux pistes Adie avant de choisir

Le bon choix dépend surtout de trois critères : le montant nécessaire, l’urgence et votre capacité à présenter ou non une personne garante. Le tableau ci-dessous permet de visualiser les différences utiles avant de prendre rendez-vous. Il aide aussi à repérer le point de bascule entre une demande simple et une demande qui nécessite une garantie.

| Offre Adie | Montant | Garant | Durée | Délai | Coûts à prévoir |

|---|---|---|---|---|---|

| Microcrédit express | Jusqu’à 1 000 € | Non mis en avant dans les caractéristiques de l’offre | 8 à 12 mois | Réponse en 24h, fonds en 48h après acceptation | Taux 0 %, coût forfaitaire possible selon l’exemple |

| Prêt option sans taux d’intérêt | De 300 € à 15 000 € | Oui, à hauteur de 50 % du montant emprunté | Jusqu’à 48 mois | Selon l’étude du dossier | Frais de dossier ou contribution de solidarité de 3,3 % à 19 % |

Un taux à 0 % ne signifie pas toujours “aucun coût”

Il faut distinguer le taux d’intérêt et les frais associés. Une offre peut afficher un taux à 0 % tout en prévoyant une contribution de solidarité, des frais de dossier ou un coût forfaitaire. Par exemple, pour un emprunt de 500 € remboursé en 8 mois, l’exemple de microcrédit express indique une mensualité de 68 €, un coût forfaitaire de 44 €, soit 5,5 € par mois, avec un taux effectif global de 25,1 %.

La contribution de solidarité a une logique précise : elle participe au fonctionnement de l’Adie et aide à financer d’autres personnes. C’est un point à intégrer si vous comparez ce type de financement à un crédit bancaire classique, car le coût réel ne se lit pas seulement à travers le taux affiché.

Qui peut demander un financement Adie sans passer par une banque classique ?

Les offres Adie visent des personnes qui portent un projet professionnel et qui rencontrent des difficultés d’accès au crédit bancaire classique. Le statut n’est pas forcément un obstacle en soi. L’enjeu est de montrer que le financement sert une activité et que le remboursement reste réaliste. Le projet doit donc être lisible, chiffré et crédible.

Des profils variés, pas seulement les micro-entrepreneurs

Un travailleur indépendant, un micro-entrepreneur, un salarié qui prépare une création d’activité, une personne en recherche d’emploi, un étudiant, un allocataire des minima sociaux ou un retraité peuvent être concernés. Le point commun est le besoin de financer une création ou un développement d’entreprise : achat de matériel, premiers stocks, trésorerie de démarrage, mobilité professionnelle ou dépense utile à l’activité.

Le plus important reste la cohérence du dossier. Le montant demandé, l’usage précis de l’argent, vos revenus, vos charges, vos relevés bancaires et votre calendrier de remboursement doivent aller dans le même sens. Pour convaincre, mieux vaut relier chaque dépense à un objectif concret : ce matériel sert à produire, ce stock sert à vendre, cette trésorerie sert à passer le délai entre l’achat et le paiement client.

Ce que l’Adie regarde probablement dans votre demande

Sans lister des critères automatiques, l’analyse porte logiquement sur votre projet, vos ressources, vos comptes et votre capacité à rembourser. Pour un petit montant, la rapidité du microcrédit express ne dispense pas d’un minimum de cohérence financière. Pour un montant plus élevé, la présence d’un garant peut rassurer, mais elle ne remplace pas la solidité du projet ni la clarté du besoin.

Que faire si vous n’avez pas de garant ?

Ne pas avoir de garant ne signifie pas qu’il faut abandonner votre demande. Cela impose surtout d’ajuster votre stratégie. La première piste consiste à vérifier si votre besoin peut entrer dans le cadre du microcrédit express, notamment si le montant nécessaire est inférieur ou égal à 1 000 € et si l’urgence porte sur une dépense professionnelle précise.

Réduire ou découper le besoin de financement

Si vous visiez un montant élevé, essayez de distinguer ce qui est indispensable immédiatement de ce qui peut attendre. Un besoin de 3 000 € peut parfois être réparti autrement : 900 € pour lancer une première action commerciale, puis un autre financement lorsque l’activité commence à générer des revenus. Cette approche peut éviter de solliciter trop tôt une offre qui exige une personne garante.

Préparer une discussion transparente avec un conseiller

Si le prêt option sans taux d’intérêt correspond mieux à votre projet mais que vous n’avez personne pour garantir 50 % du montant, expliquez-le clairement lors du rendez-vous. L’Adie propose un accompagnement individuel gratuit, utile pour retravailler le montant, le calendrier, les justificatifs ou les solutions complémentaires. L’objectif n’est pas de contourner une condition, mais de trouver le montage le plus réaliste.

Il peut aussi être utile de poser directement les bonnes questions : le montant peut-il être revu ? Le projet peut-il être financé en plusieurs étapes ? Existe-t-il des primes complémentaires sous conditions ? Des remises partenaires ou des assurances optionnelles peuvent-elles réduire le besoin de trésorerie initial ? Ces points ne remplacent pas une garantie, mais ils peuvent améliorer l’équilibre global du projet.

Préparer sa demande : documents, rendez-vous et points de vigilance

La demande peut se faire par prise de rendez-vous en ligne, par téléphone ou dans l’une des 180 agences Adie. Pour gagner du temps, il vaut mieux arriver avec un dossier complet et une présentation simple de votre projet. Plus le cadre est clair, plus l’échange est utile.

Les justificatifs à réunir

Les documents demandés incluent notamment une pièce d’identité, des justificatifs de revenus et les 3 derniers relevés de comptes bancaires personnels et professionnels lorsque vous en avez. Ajoutez, si possible, les éléments qui rendent votre besoin concret : devis, facture pro forma, preuve de commande, prévision de chiffre d’affaires, liste du matériel à acheter ou explication du besoin de trésorerie.

- Pièce d’identité en cours de validité.

- Justificatifs de revenus récents.

- Trois derniers relevés bancaires personnels.

- Trois derniers relevés bancaires professionnels si l’activité existe déjà.

- Présentation courte du projet et de l’usage du financement.

- Devis, factures ou éléments chiffrés liés à la dépense.

Les points à vérifier avant de signer

Avant d’accepter une offre, vérifiez le montant total à rembourser, les frais de dossier, la contribution de solidarité éventuelle, la durée, la mensualité et la date du premier paiement. Pour le prêt option sans taux d’intérêt, confirmez aussi le rôle exact de la personne garante et le montant couvert par son engagement. Ce sont les points qui évitent les mauvaises surprises au moment de la signature.

Un élément rassurant mérite d’être noté : le remboursement anticipé est possible sans frais ni pénalités. Si votre activité démarre mieux que prévu, vous pouvez donc solder le prêt plus tôt sans être pénalisé. C’est une vraie souplesse pour les entrepreneurs qui veulent limiter leur endettement dès que leur trésorerie le permet.

En pratique, la meilleure démarche consiste à partir de votre contrainte principale. Si vous n’avez pas de garant et que votre besoin est limité, regardez d’abord le microcrédit express. Si votre projet exige un montant plus important, anticipez la question de la personne garante ou préparez un échange avec l’Adie pour ajuster le financement. Dans tous les cas, un dossier clair, chiffré et cohérent augmente vos chances d’obtenir une réponse utile rapidement.

- Prêt Adie sans garant : microcrédit express jusqu’à 1 000 € ou prêt avec garant à 50 % ? - 16 juillet 2026

- Comparatif logiciel e-learning : LMS, outil auteur ou plateforme SaaS, que choisir ? - 15 juillet 2026

- Investir dans le vin : 8 solutions, 10 % du patrimoine et 70-75 % d’hygrométrie - 15 juillet 2026

Articles qui pourraient vous intéresser :

Rentabilité financière : comment calculer et interpréter le rendement de vos capitaux

Rentabilité financière : comment calculer et interpréter le rendement de vos capitaux

Où placer son argent en 2026 : stratégies de rendement et sécurité

Où placer son argent en 2026 : stratégies de rendement et sécurité

Plafond du PEA : 150 000 €, 225 000 € ou 450 000 € pour votre foyer ?

Plafond du PEA : 150 000 €, 225 000 € ou 450 000 € pour votre foyer ?

Avantage en nature logement sur bulletin de salaire : logement gratuit, loyer réduit et charges à déclarer

Avantage en nature logement sur bulletin de salaire : logement gratuit, loyer réduit et charges à déclarer