Placer 200 000 euros : quel revenu mensuel espérer selon votre profil ?

Disposer de 200 000 euros représente une étape majeure dans la gestion de votre patrimoine. Si vous vous demandez combien rapporte 200 000 euros placés par mois, la réponse dépend de votre profil. Qu’il s’agisse d’un héritage, d’une vente immobilière ou d’une épargne constituée sur plusieurs années, la question du rendement devient prioritaire. Il n’existe pas de réponse unique, car le montant perçu chaque mois dépend directement de l’arbitrage entre la sécurité de votre capital et la recherche de performance. Selon vos choix, cette somme génère un complément de revenu modeste mais garanti, ou une rente plus substantielle qui pèse dans votre budget mensuel.

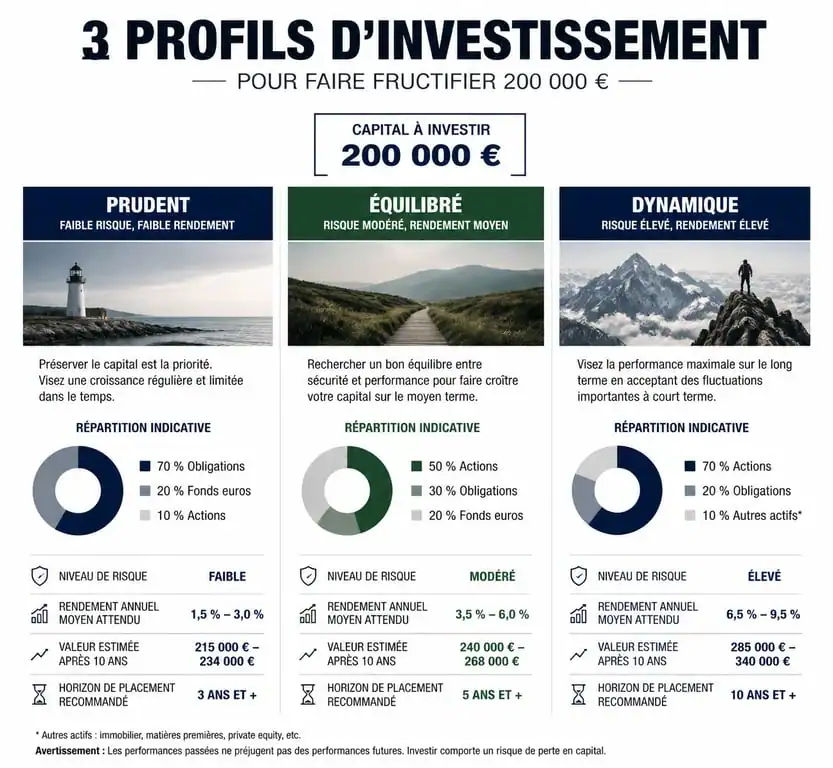

Les trois profils types pour un placement de 200 000 euros

Le rendement de votre épargne est lié à votre tolérance au risque. Plus vous exigez que votre capital soit disponible et garanti, plus le loyer de l’argent est faible. À l’inverse, accepter une part de volatilité permet d’aller chercher des rendements supérieurs sur le long terme.

Le profil prudent : la priorité à la sécurité du capital

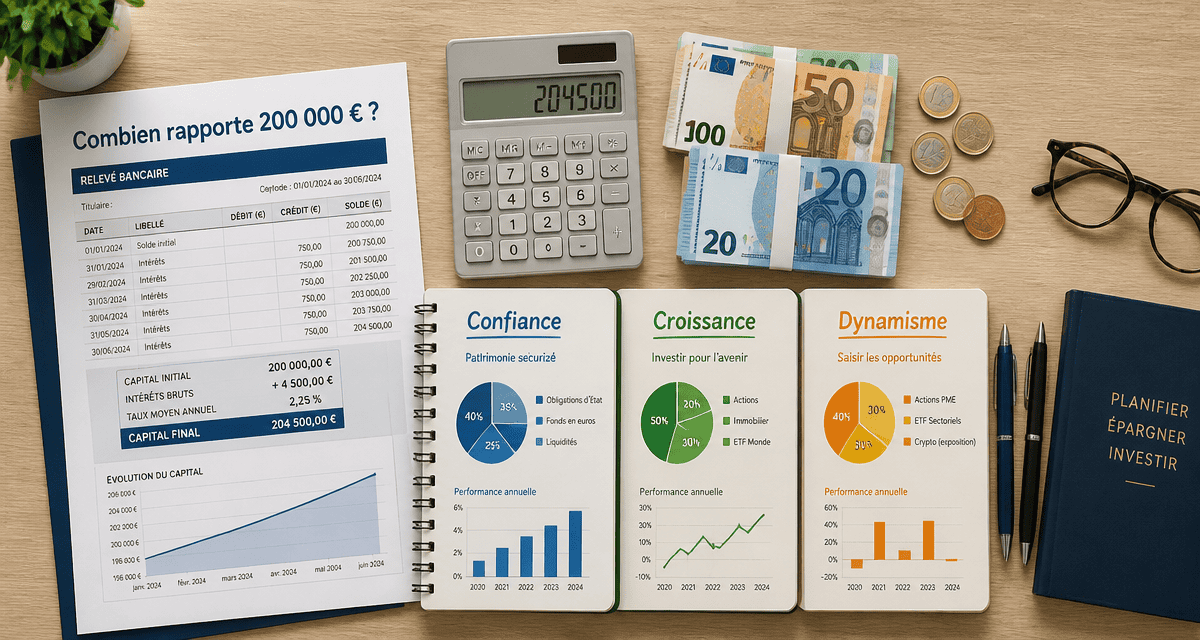

L’investisseur prudent cherche avant tout à protéger son capital. Dans cette configuration, les livrets réglementés et les fonds en euros des contrats d’assurance-vie sont privilégiés. Avec un taux moyen pondéré tournant autour de 2,5 % à 3 % net de frais de gestion, 200 000 euros placés sur ces supports rapportent environ 415 € à 500 € par mois. L’avantage majeur ici est la liquidité : l’argent reste disponible à tout moment pour faire face à un imprévu. Ce rendement peine parfois à compenser l’inflation, ce qui signifie que le pouvoir d’achat de votre capital peut s’éroder légèrement sur une très longue période.

Le profil équilibré : le compromis entre immobilier et obligations

Le profil équilibré accepte une part de risque modérée pour viser un rendement supérieur, souvent compris entre 4 % et 5 %. Pour atteindre cet objectif, la diversification est nécessaire. On y retrouve une part importante de SCPI (Société Civile de Placement Immobilier) et d’obligations d’entreprises. Pour 200 000 euros, un rendement de 4,5 % brut génère 9 000 € par an, soit 750 € par mois avant fiscalité. C’est le choix privilégié de ceux qui souhaitent préparer une retraite ou obtenir un complément de revenu régulier sans s’exposer aux variations fortes des marchés boursiers.

Le profil dynamique : la quête de performance à long terme

Ici, l’investisseur vise des rendements de 6 % à 8 % en acceptant des fluctuations importantes de son capital. En investissant en actions via des ETF ou des fonds actifs et en Private Equity, il est possible de générer théoriquement entre 1 000 € et 1 300 € par mois. Ce revenu n’est pas toujours distribué mensuellement, car il s’agit souvent d’une capitalisation de la valeur. Pour transformer cela en rente, l’investisseur doit procéder à des rachats partiels réguliers sur son contrat d’assurance-vie ou son PEA.

Tableau comparatif des rendements mensuels potentiels

Ce tableau synthétise ce que peuvent rapporter 200 000 euros selon le support choisi, en tenant compte des taux de rendement observés sur le marché actuel.

| Support de placement | Rendement annuel estimé (brut) | Revenu mensuel brut | Niveau de risque |

|---|---|---|---|

| Livret A / LDDS + Compte Terme | 3,00 % | 500 € | Nul |

| Assurance-vie (Fonds Euros) | 2,50 % | 416 € | Très faible |

| SCPI de rendement | 5,00 % | 833 € | Modéré |

| Crowdfunding immobilier | 9,00 % | 1 500 € | Élevé |

| Portefeuille Actions (Dividendes) | 6,50 % | 1 083 € | Élevé |

L’impact de la fiscalité sur vos revenus mensuels

Il est risqué de ne regarder que le rendement brut. En France, la fiscalité est un facteur qui réduit la somme arrivant réellement sur votre compte bancaire chaque mois. Selon l’enveloppe fiscale choisie, le prélèvement varie.

La Flat Tax et les prélèvements sociaux

La majorité des revenus financiers sont soumis au Prélèvement Forfaitaire Unique (PFU) de 30 %. Si vos 200 000 euros rapportent 800 € bruts, l’État prélève 240 €, vous laissant 560 € nets. Pour les revenus plus faibles, l’option pour le barème progressif de l’impôt sur le revenu peut être plus avantageuse. Il est donc utile de simuler l’impact fiscal avant de choisir son support.

L’avantage comparatif de l’assurance-vie et du PEA

L’assurance-vie reste un placement privilégié pour générer des revenus grâce à sa fiscalité dégressive. Après 8 ans, vous bénéficiez d’un abattement annuel sur les plus-values de 4 600 € pour une personne seule, ou 9 200 € pour un couple. Cela permet souvent de percevoir des revenus mensuels en étant uniquement soumis aux prélèvements sociaux de 17,2 %. Le PEA (Plan d’Épargne en Actions) offre une exonération totale d’impôt sur le revenu après 5 ans, ce qui augmente le rendement net de vos 200 000 euros.

Optimiser la structure de son patrimoine : le rôle de la diversification

Placer 200 000 euros sur un unique support est une erreur stratégique. La diversification est la seule protection gratuite de l’investisseur. En répartissant votre capital sur différentes classes d’actifs comme l’immobilier, les actions et les obligations, vous lissez les risques de perte tout en stabilisant vos revenus mensuels.

Dans une stratégie patrimoniale robuste, la qualité de la répartition entre les différents compartiments d’investissement assure l’étanchéité de votre capital face aux fuites fiscales ou à l’inflation. En ajustant la part entre actifs liquides et actifs bloqués, vous créez une structure capable de supporter les pressions des marchés. Un portefeuille bien construit fonctionne comme un ensemble cohérent où chaque actif compense les faiblesses de l’autre, garantissant une distribution de revenus fluide, quelles que soient les conditions économiques.

Associer des SCPI, qui versent des loyers trimestriels, à un portefeuille d’actions distribuant des dividendes annuels permet de lisser la trésorerie. L’utilisation de fonds monétaires ou de livrets sert de poche de sécurité pour compléter les mois où les distributions sont plus faibles.

Les pièges à éviter pour protéger votre rente

Lorsque l’on cherche à savoir combien rapporte une telle somme, la tentation des rendements mirobolants peut mener à des erreurs. La prudence protège votre capital sur le long terme.

Le mirage des rendements trop élevés

Tout rendement supérieur à 8 % ou 10 % par an cache un risque de perte totale du capital ou une arnaque. Le trading de crypto-monnaies ou les placements exotiques comme les forêts ou les vins sans expertise ne doivent représenter qu’une fraction infime de votre patrimoine. Pour 200 000 euros, la priorité reste la pérennité.

L’oubli de l’inflation

Si vous placez vos 200 000 euros à 3 % alors que l’inflation est à 4 %, vous gagnez de l’argent chaque mois, mais votre capital perd de sa valeur réelle. À terme, les 500 € perçus aujourd’hui n’auront plus le même pouvoir d’achat. Il est vital d’allouer une partie du capital à des actifs réels, comme l’immobilier ou les actions d’entreprises, qui ont une capacité naturelle à répercuter la hausse des prix sur leurs loyers ou leurs marges.

Le manque de liquidité

Placer l’intégralité de vos 200 000 euros dans un projet immobilier en direct ou un groupement forestier bloque votre argent. Si vous avez besoin de 20 000 euros en urgence, vous pourriez être bloqué pendant des mois. Conserver 10 % à 15 % de votre capital sur des supports liquides comme un Livret A est une règle d’or pour ne pas avoir à brader ses placements en cas de coup dur.

Conclusion : quel arbitrage pour vos 200 000 euros ?

En résumé, 200 000 euros peuvent rapporter entre 400 € et 1 500 € par mois selon le risque accepté. Pour la majorité des épargnants, une stratégie mixte est la plus pertinente. En plaçant 50 000 € sur des supports sécurisés, 100 000 € en immobilier pierre-papier (SCPI) et 50 000 € en bourse via un PEA, vous obtenez un rendement équilibré et fiscalement optimisé, tout en gardant une partie de votre capital disponible. L’important est la sérénité avec laquelle vous gérez votre patrimoine sur le long terme.

Articles qui pourraient vous intéresser :

Blog wks : comment tirer parti du blog wks pour votre stratégie digitale

Blog wks : comment tirer parti du blog wks pour votre stratégie digitale

Création site internet agence limitless.com : comment réussir votre projet de a à z

Création site internet agence limitless.com : comment réussir votre projet de a à z

Vendre sur Amazon sans stock : quels modèles choisir, quels risques éviter et comment automatiser vos ventes ?

Vendre sur Amazon sans stock : quels modèles choisir, quels risques éviter et comment automatiser vos ventes ?

Conseiller en insertion professionnelle : entre vocation humaine et réalité administrative

Conseiller en insertion professionnelle : entre vocation humaine et réalité administrative